概述:本周江苏省内市场现货库存不同程度的小幅增加,但终端需求表现仍有萎缩的趋势,市场价格出现涨跌互现的运行格局。从价格调整情况来看,建筑钢材和中厚板下跌40元/吨;热轧板卷跌幅最大,约80元/吨;冷轧和型材出现小幅上涨,涨幅30元/吨。钢厂方面,本月上旬价格政策分别为:沙钢螺纹钢价格平稳,现HRB400 Ф16-25mm螺纹出厂价格为4070元/吨;高线价格平稳,现HPB300 Ф6-10mm普碳高线执行价格4110元/吨;盘螺价格平稳,现HRB400 Ф8-10mm盘螺执行价格4200元/吨。永钢螺纹钢价格持平,现HRB400 Ф16-25mm执行价格3950元/吨;高线价格持平,现HPB300Ф8-10mm执行价格4250元/吨;盘螺价格持平,现HRB400Ф8、Ф10、Ф12mm执行价格4250元/吨。中天螺纹钢品种价格平,现HRB400材质Φ16-25mm规格执行价格3900元/吨;高线品种价格平,现HPB300材质Φ6-12mm规格执行价格4200元/吨,盘螺品种价格平,现HRB400材质Φ8-12mm规格执行价格4200元/吨。

【本周价格回顾】

热卷:本周沙钢产4.75*1500热轧板卷累计价格下跌80元/吨。 本周现货维持高位成交乏力,低价成交尚可的局面。随着市场预期的走强,现货价格也呈现稳步向上的走势。目前看,南北基差尚可,对于华东地区短期到货仍会有一个补量的过程,而消费弹性可变空间不大的情况下,库存下降难度依然较大。对于下周价格而言,供需结构仍处于供大于求的结构,对于价格造成的支撑并不高,或将呈现价格震荡偏弱格局。

中厚板:本周市场中厚板价格跌幅40元/吨。本周江苏市场热轧板卷价格整体价格小幅走弱,以无锡市场为例,目前主流恒润卷价格由上周五3920元/吨下降到3910元/吨。资源方面,目前无锡市场热轧板卷资源量在43.12万吨,上周在41.30万吨,热卷到货量多于出库量,主要是大东海的资源入库偏多。本周张家港玖隆库在38万吨,较上周增加了3万吨。整体来看,江苏市场商户库存压力偏大。市场情绪面来看,主流商户整体看空偏多,预计下周江苏市场热轧板卷行情或将继续走弱。

冷轧:本周市场冷轧价格涨幅30元/吨。市场方面,本周热卷期货盘面整体震荡盘整运行,成交表现不温不火。库存方面,以常州市场为例,船厂库最新统计数据为冷轧2.3万吨,较上周增加0.2078万吨;热轧3.21万吨,较上周增加0.2321万吨,主要是入库资源不变,但出库减少,故而库存有所增加。心态方面,对于后市,市场依旧不抱有太好的预期,出货降库存是当前的主要操作手法。综上所述,预计下周常州市场冷轧价格或将继续窄幅震荡运行。

型材:本周江苏市场H型钢价格涨幅30元/吨。本周型钢价格震荡上行。从供应情况来看,长流程钢厂及调坯轧钢厂维持正常生产,对整体供应水平影响不大。从库存情况来看,本周随着价格的拉涨,提振了贸易商对后市的信心,在心态及预期上也出现了些许修复,但远期来看,步入7月,下游钢结构加工厂即将执行限电政策,对型材的需求量会产生一定的影响,型钢价格或将走低。综合来看,预计下周型钢价格或将趋弱运行。

建筑钢材:螺纹钢方面,本周苏南市场价格较上周出现松动,跌幅10元/吨;南京市场螺纹价格跌幅30-40元/吨不等;徐州市场价格较上周继续回落,跌幅30-40元/吨。盘螺方面,苏南市场供给偏紧,报价相对省内其他市场表现较为坚挺,跌幅10元/吨,螺线价差扩大至350元/吨左右、镔鑫类价差继续维持在260元/吨;南京市场盘螺供给量开始增加,本周跌幅40-50元/吨;永钢类螺线价差收缩至300元/吨、镔鑫类价差收缩至250元/吨;徐州市场盘螺价格较上周下跌,跌幅30元/吨,镔鑫等厂螺线价差仍维持在200元/吨。

【主要市场综述】

苏南市场:截至7月7日,中天厂提报价3680元/吨,永钢报价3700元/吨,盘螺报价3990元/吨。本周苏南地区建筑钢材价格较上周基本持平。本周苏南现货价格跟随盘面窄幅波动,幅度在10元/吨左右,现货跟随盘面上涨乏力,虽低价有部分成交,但整体出货一般,本周苏南各主流市场成交情况普遍疲软。据统计,本周建筑钢材产量、社会库存延续增加趋势,但幅度均有所收窄,目前基本面数据表现较为稳定。现在处于七月传统淡季,市场需求表现低迷,预计下周苏南地区建筑钢材市场价格或将弱势盘整运行。

南京市场:截止7月7日,南京市场建筑钢材价格小幅下跌20元/吨。周初市场价格稳中有升,周中开始价格盘整运行;临近周末阴雨天气加上期螺行情走弱,市场需求明显减量,贸易商心态波动,报价趋弱运行。库存方面,本周南京市场建筑钢材库存约31.38万吨,较上周继续增加1.72万吨。其中螺纹钢23.55万吨,较上周增加1.53万吨;盘螺库存7.73万吨,较上周增加0.14万吨。整体来看,夏季高温天气已经到来,终端采购量有减少的趋势,同时钢厂供给相对充裕,贸易商当前销售压力渐增,急于出货套现的心理也较为明显。预计下周本地建筑钢材价格将继续弱势调整。

苏北市场:截止7月7日,苏北市场近期建筑钢材价格小幅震荡,下游需求较差,成交一般。从市场反馈的情况来看,近期受连续高温多雨天气影响,下游采购量较少,贸易商普遍谨慎拿货,市场库存较上周基本持平。从钢联发布数据来看,本周建筑钢材产量继续小幅增加。综合来看,预计短期内苏北市场建筑钢材价格将震荡偏弱运行。

【主要市场库存】

江苏社会库存:截止7月7日,江苏主流市场建材库存总计85.38万吨,较上周增加6.28万吨。其中南京31.38万吨,苏州9.63万吨,无锡3.9万吨,常州24.69万吨,徐州1.46万吨,南通5.39万吨,扬州2.54万吨,泰州6.39万吨。

【供给方面】

1、生产

Mysteel全国建筑钢材生产厂家统计中,本周江苏钢厂螺纹钢和线材产能利用率较上周均有小幅下降。其中,螺纹钢产能利用率为51.85%,周环比-1.84%;线材产能利用率为35.89%,周环比-1.37%。另外,本周省内钢厂螺纹钢实际产量约为51.71万吨。

2、钢厂库存

江苏钢厂库存:截止7月7日,江苏省钢厂建材总库存49.88万吨,较上周同期降0.62万吨,月环比降0.49万吨,年同比降63.38万吨。其中螺纹钢库存为40.69万吨,较上周同期增0.19万吨,月环比增0.03吨,年同比降56.92万吨;盘线库存为9.19万吨,较上周同期降0.81万吨,月环比降0.52万吨,年同比降6.46万吨。

【需求方面】

本周价格稳中趋弱运行,市场成交随着高温季的到来,需求出现萎缩。以南京建筑钢材市场成交量为例,样本企业统计成交量本周日度均值较上周下降2266吨,降幅16%。

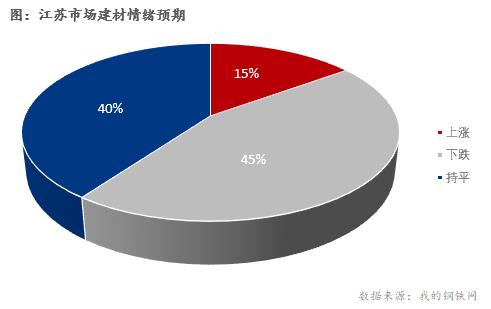

【下周市场情绪】

从心态来看,本周市场对下周看涨的占比仅为15%,周环比下降;保持平稳的占比为40%,周环比增加;看跌的占比为45%,周环比增加。由此看来,市场心态随着交易量的下降以及现货库存的持续增加出现波动且后市信心不足。

【下周预测】

从供需情况来看,本周省内板材、建材以及型材供给面依然较为充裕,但需求受期货价格下行以及成交持续萎缩的影响,出现供大于求的局面。从情绪方面来看,当前部分钢厂对市场增大厂库前移的力度,贸易商在库存压力持续增加的情况下,操作基本以出货套现为主,心态并不稳定。综合来看,当下的梅雨高温天对终端及市场需求抑制依然较大,预计下周省内各钢材品种价格仍将呈现弱势调整的走势。

资讯编辑:郑慧 021-26093721

资讯监督:万超 021-26093676

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]