上海市场建筑钢材一周回顾(07.01-07.07)

2006-07-07 00:00 来源: 我的钢铁

上海讯:随着宏观方面的调控,在建筑钢材行业体现的是最最直接,本周受之影响,下游的需求大幅减少,经销商的心态差到了极点,贸易商之间的搬货几乎没有,整个市场的成交就连正常情况下的三分之一也未能达到,市场价格大幅回落。截至周末,市场国标资源主流的成交价格在2820-2840元/吨,相对上周回落150元/吨左右,HRB400Ф16-25mm螺纹钢市场销售价格在3020-3060元/吨,相对上周回落250元/吨左右。由于线材价格随着资源的增多,受整个行业价格下滑的影响,价格也继续大幅回落,现在Ф6.5mm普线主流成交价格在3080元/吨,相对上周回落150元/吨左右,Ф6.5mm高线成交价格3170元/吨,相对上周回落150元/吨左右。

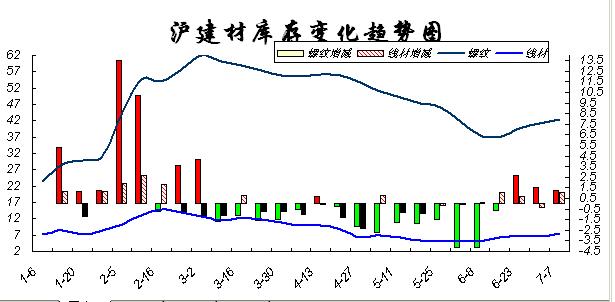

Mysteel我的钢铁网站于2006年7月6日对上海地区58个建筑钢材主要仓库库存情况进行统计,建材库存继续增加,线材增幅相对明显。目前螺纹钢42.365万吨,较上周统计(2006年6月29日)增加1.219万吨;线材库存7.635万吨,较上周增加1.089万吨。本次盘库第一感觉,线材库存大幅增加,走进仓库,线材到货较多,螺纹相对前期也有所增多。从库存数据来看,本次库存数据螺纹仅仅比上次增加2.96%,增加幅度相对不大,而线材比上次增加16.64%,库存增加比例较大;本期库存的增加相对比较均匀,钢厂的生产末端库、码头、铁路沿线都基本上有所增加。再从到货的品种来看:螺纹钢到货的免检资源主要以海鑫、龙门、济钢、马钢、南昌为主;另外也有一些龙贤、西王的资源陆续到货。线材集中到货主要是马钢、邯郸、河南仁和等为主。从仓库的出入库变化来看,仓库的螺纹出货相对前期有所减少,仓库的出入库车辆比上次也减少了很多,反倒是入库的车辆相对增多。但是从仓库内的资源结构来看,库存资源中国标免检的资源是越来越少,所占的比重逐步降低。最后从今年的库存变化趋势来看分析(参照下图),通过下图可以看出,第一、今年的建筑钢材的库存从春节过后的高库存持续回落,螺纹钢库存出现了连续16周减少后的连续三周的库存回升,本周螺纹钢比今年的最高库存(3月2日)还要减少19.495万吨,比今年的平均库存还要减少4.77万吨;线材比今年的最高库存(2月16日)还要减少7.223万吨,比今年的平均库存还要减少1.207万吨,由上述对比可以看出,现在的仓库库存处于今年的低位,随着需求的萎靡,加之上海地区和其他地区的价格差异已经减少,市场辐射能力大幅减弱,导致现在市场的库存在逐步增加,将会对后期的市场起到不利的因素。

再从 原材料方面来看:本周国内炉料市场继续呈现波动状态,除焦炭、铁合金市场外,其余品种价格均有所下滑。本周国内矿、进口矿市场出现稳中趋弱态势,部分地区价格小幅下调,港口库存略有增加;国内生铁市场跌势开始显现,山东、河北地区价格均有不同幅度的下滑;受建筑钢材市场价格大幅下跌的影响,国内钢坯、废钢市场成交有所减缓,市场价格也大幅下滑,其中钢坯市场跌幅达到100-150元/吨,钢厂废钢采购价格也降低30-50元/吨;本周国内的焦炭市场在前期平稳的基础上,价格再次出现上涨;铁合金市场仍维持震荡状态,普通合金市场由于受到电价上涨等因素的影响,报价再度小幅上调。截至周末,炉料的各个品种的报价基本如下:唐山地区钢厂66%铁精粉采购干基到厂含税价仍然在620-640元/吨,而很多矿山湿基不含税出货价仍然要求在480-490元/吨,相对上周保持平稳;目前北票地区66%湿基铁精粉出厂不含税价在410-420元/吨,本溪抚顺地区65-66%铁精粉干基含税价格在490-500元/吨,小幅下滑10元/吨左右。天津港63.5%印度矿价格在625-630元/吨,较前期小幅下滑10元/吨左右。目前江浙地区主要钢厂采购价格基本在2300元/吨左右;山东地区炼钢生铁价格在2200-2220元/吨,铸造生铁价格在2320-2350元/吨。唐山地区普碳坯价格为2750元/吨,20MnSi坯价格为2850元/吨;江苏地区150普碳坯采购价格为2800元/吨,20MnSi坯采购价格为2850元/吨;内陆地区河南信阳地区20MnSi坯价格为2900元/吨,河南林州地区普碳坯价格为2780元/吨。上海地区二级焦炭主流价格在1180元/吨,涨30元/吨;淮北市场主流出厂价格在1150元/吨,上涨50元/吨;江苏、浙江等地焦炭主流价格在1100-1150元/吨;湖南、江西地区钢厂二级冶金焦主流价格在1150-1200元/吨,根据产地及指标不同,价格稍有差异;河南地区焦炭主流价格在1050元/吨,上涨30元/吨。

从全国市场来看:本轮全国市场建筑钢材价格整体回落,下面从北京市场来看:由于奥运项目有个别工地出现问题,进而带动了北京地区的项目自查,对经销商的心态有所影响,虽然本周需求相对上周有所好转,但是这个需求的好转是建立经销商以170元/吨的跌幅的基础上刺激下游的需求,从华北地区的钢厂态度来看,华北五钢厂出厂价格回落意愿不是很大,北京地区的经销商从现在来看,还是比较难受。再看杭州市场,前期沙钢的价格620元/吨的回调,按照钢厂预期的销售,经销商在此价格上还会有一定幅度的盈利,可是由于下游“买涨不买跌”的心理影响,杭州地区在6月份实现的销售相对较少,贸易商还是存在很大的亏损,为了向钢厂寻求补差,加之下游的需求不是很旺,市场价格继续回落,本周杭州市场回落90元/吨。

从上海建材市场的各个面来分析:本周三,我网在上海地区组织了一个小型的座谈会,上海的部分建材经销商参加会议,在会上大家都有相同的认识,现在的市场价格还将继续下跌,其中:二级螺纹的下跌幅度相对会有所减少,三级螺纹价格回落空间会有所加大,至于什么价格是低部价格,众说纷纭。参会人员普遍认为近期价格下跌主要原因如下:第一、主要是前期利好的消息皆已出尽,现在市场上利空的消息较多,经销商心态受到严重打击。第二、由于宏观方面的调控,下游的需求有所抑制,相对需求有所减少,加之经销商之间资源倒手大幅减少,造就整个市场的需求相对较少。第三、部分钢厂定价的失误导致市场价格的不稳定。第四、需求的减少,经销商之间为了抢夺终端的需求竟相跌价造就市场价格节节回落。

周五,随着远期交易价格有所回升,上海市场个别经销商意欲上涨价格,但是由于市场库存增加,成交萎靡,市场价格还不具备上涨的因素,市场上一些小的客户并没有完全跟进,至于市场价格是否能够取得平稳或者求的进一步上涨,那就看本次经销商试探性的价格上涨,能否带动下游需求的启动。 (mysteel.com资讯部编辑 请勿转载!)

Mysteel我的钢铁网站于2006年7月6日对上海地区58个建筑钢材主要仓库库存情况进行统计,建材库存继续增加,线材增幅相对明显。目前螺纹钢42.365万吨,较上周统计(2006年6月29日)增加1.219万吨;线材库存7.635万吨,较上周增加1.089万吨。本次盘库第一感觉,线材库存大幅增加,走进仓库,线材到货较多,螺纹相对前期也有所增多。从库存数据来看,本次库存数据螺纹仅仅比上次增加2.96%,增加幅度相对不大,而线材比上次增加16.64%,库存增加比例较大;本期库存的增加相对比较均匀,钢厂的生产末端库、码头、铁路沿线都基本上有所增加。再从到货的品种来看:螺纹钢到货的免检资源主要以海鑫、龙门、济钢、马钢、南昌为主;另外也有一些龙贤、西王的资源陆续到货。线材集中到货主要是马钢、邯郸、河南仁和等为主。从仓库的出入库变化来看,仓库的螺纹出货相对前期有所减少,仓库的出入库车辆比上次也减少了很多,反倒是入库的车辆相对增多。但是从仓库内的资源结构来看,库存资源中国标免检的资源是越来越少,所占的比重逐步降低。最后从今年的库存变化趋势来看分析(参照下图),通过下图可以看出,第一、今年的建筑钢材的库存从春节过后的高库存持续回落,螺纹钢库存出现了连续16周减少后的连续三周的库存回升,本周螺纹钢比今年的最高库存(3月2日)还要减少19.495万吨,比今年的平均库存还要减少4.77万吨;线材比今年的最高库存(2月16日)还要减少7.223万吨,比今年的平均库存还要减少1.207万吨,由上述对比可以看出,现在的仓库库存处于今年的低位,随着需求的萎靡,加之上海地区和其他地区的价格差异已经减少,市场辐射能力大幅减弱,导致现在市场的库存在逐步增加,将会对后期的市场起到不利的因素。

再从 原材料方面来看:本周国内炉料市场继续呈现波动状态,除焦炭、铁合金市场外,其余品种价格均有所下滑。本周国内矿、进口矿市场出现稳中趋弱态势,部分地区价格小幅下调,港口库存略有增加;国内生铁市场跌势开始显现,山东、河北地区价格均有不同幅度的下滑;受建筑钢材市场价格大幅下跌的影响,国内钢坯、废钢市场成交有所减缓,市场价格也大幅下滑,其中钢坯市场跌幅达到100-150元/吨,钢厂废钢采购价格也降低30-50元/吨;本周国内的焦炭市场在前期平稳的基础上,价格再次出现上涨;铁合金市场仍维持震荡状态,普通合金市场由于受到电价上涨等因素的影响,报价再度小幅上调。截至周末,炉料的各个品种的报价基本如下:唐山地区钢厂66%铁精粉采购干基到厂含税价仍然在620-640元/吨,而很多矿山湿基不含税出货价仍然要求在480-490元/吨,相对上周保持平稳;目前北票地区66%湿基铁精粉出厂不含税价在410-420元/吨,本溪抚顺地区65-66%铁精粉干基含税价格在490-500元/吨,小幅下滑10元/吨左右。天津港63.5%印度矿价格在625-630元/吨,较前期小幅下滑10元/吨左右。目前江浙地区主要钢厂采购价格基本在2300元/吨左右;山东地区炼钢生铁价格在2200-2220元/吨,铸造生铁价格在2320-2350元/吨。唐山地区普碳坯价格为2750元/吨,20MnSi坯价格为2850元/吨;江苏地区150普碳坯采购价格为2800元/吨,20MnSi坯采购价格为2850元/吨;内陆地区河南信阳地区20MnSi坯价格为2900元/吨,河南林州地区普碳坯价格为2780元/吨。上海地区二级焦炭主流价格在1180元/吨,涨30元/吨;淮北市场主流出厂价格在1150元/吨,上涨50元/吨;江苏、浙江等地焦炭主流价格在1100-1150元/吨;湖南、江西地区钢厂二级冶金焦主流价格在1150-1200元/吨,根据产地及指标不同,价格稍有差异;河南地区焦炭主流价格在1050元/吨,上涨30元/吨。

从全国市场来看:本轮全国市场建筑钢材价格整体回落,下面从北京市场来看:由于奥运项目有个别工地出现问题,进而带动了北京地区的项目自查,对经销商的心态有所影响,虽然本周需求相对上周有所好转,但是这个需求的好转是建立经销商以170元/吨的跌幅的基础上刺激下游的需求,从华北地区的钢厂态度来看,华北五钢厂出厂价格回落意愿不是很大,北京地区的经销商从现在来看,还是比较难受。再看杭州市场,前期沙钢的价格620元/吨的回调,按照钢厂预期的销售,经销商在此价格上还会有一定幅度的盈利,可是由于下游“买涨不买跌”的心理影响,杭州地区在6月份实现的销售相对较少,贸易商还是存在很大的亏损,为了向钢厂寻求补差,加之下游的需求不是很旺,市场价格继续回落,本周杭州市场回落90元/吨。

从上海建材市场的各个面来分析:本周三,我网在上海地区组织了一个小型的座谈会,上海的部分建材经销商参加会议,在会上大家都有相同的认识,现在的市场价格还将继续下跌,其中:二级螺纹的下跌幅度相对会有所减少,三级螺纹价格回落空间会有所加大,至于什么价格是低部价格,众说纷纭。参会人员普遍认为近期价格下跌主要原因如下:第一、主要是前期利好的消息皆已出尽,现在市场上利空的消息较多,经销商心态受到严重打击。第二、由于宏观方面的调控,下游的需求有所抑制,相对需求有所减少,加之经销商之间资源倒手大幅减少,造就整个市场的需求相对较少。第三、部分钢厂定价的失误导致市场价格的不稳定。第四、需求的减少,经销商之间为了抢夺终端的需求竟相跌价造就市场价格节节回落。

周五,随着远期交易价格有所回升,上海市场个别经销商意欲上涨价格,但是由于市场库存增加,成交萎靡,市场价格还不具备上涨的因素,市场上一些小的客户并没有完全跟进,至于市场价格是否能够取得平稳或者求的进一步上涨,那就看本次经销商试探性的价格上涨,能否带动下游需求的启动。 (mysteel.com资讯部编辑 请勿转载!)