今日已经是腊月二十六,也已经进入甲辰龙年。Mysteel冷镀资讯团队对全国53家冷轧镀锌彩涂生产企业进行了春节假期停产的调研、节前库存情况调研,调研结果及影响如下:对于节后市场,多持谨慎看涨态度,笔者结合目前钢厂产量及库存情况,对节后冷镀市场走势作出简单预判。

一、调研结果及影响评估如下:

1、停产时间集中在小年附近。全国53家样本生产企业停产时间多集中在2月3日(农历二十四),复产时间集中在2月16日(农历初七)左右,部分偏北方地区也是在2月中下旬。

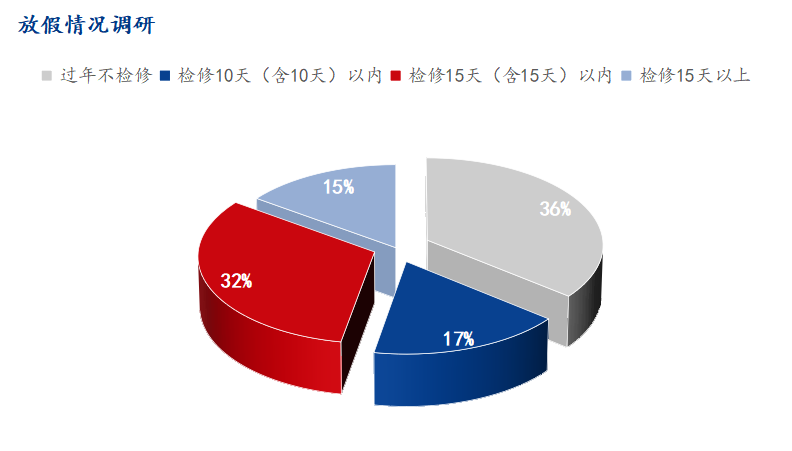

2、平均停产天数较去年基本持平。2024年53家样本生产企业放假期间19家钢厂正常生产,主要是国营钢厂。多数钢厂检修时间是在15天以内,超过15天检修时间的占比在15%。据了解,今年过年不检修的钢厂较2023年有所增加,部分客户反馈在春节假期前已经安排检修,因此过年期间便不安排。

3、从钢厂的调研情况看,部分钢厂成品库存大于正常水平,特别体现在镀锌成品库存上面。而在原料备货情况看,钢厂基本按照正常节奏备原料,并没有在节前多进行原料采购,也能侧面反馈当前钢厂相对谨慎。

二、节后冷镀市场展望

1、镀锌库存压力明显大于冷轧

从镀锌和冷轧的总库存看,以春节为时间节点,当前镀锌总存处于近四年来的最高位水平,而冷轧版总库存处于近四年来的相对高位。具体数据来看,截止到2024年2月4日,冷轧板卷总库存154.05万吨,年同比(农历)下降5.7%;镀锌板卷总库存173万吨,年同比(农历)上升15.97%%。其中冷轧板卷当前已是累库第5周,库存增幅在9.3%%;镀锌板卷属于累库的第5周,库存增幅在7.22%。因此从当前镀锌及冷轧板卷总库存情况来看,镀锌库存压力明显大于冷轧板卷,而当前的冷轧库存增速大于镀锌板卷。

2、 年后看成材基本面情况来检验预期 整体预计冷镀价格先扬后抑

23年末财政政策发力基建(PSL+特别国债+专项债),钢材需求将逐步改善。而此次资金来源大多为中央财政托底地方经济,资金形成实物工作量的进度较慢,钢材需求或将缓慢爬坡上行,难以形成短期爆发式增长。

对于年后市场,笔者认为,开门红是大概率事件,节后市场备货需求仍有一定空间,但是也和节后市场实际需求恢复的速度密切相关。今年春节时间较前两年稍微晚一点,东北、西北等地区在年后半个月至一个月仍处于淡季,因此各地复苏时间或表现不一。

终端下游方面,1月11日,中国汽车工业协会发布2023年汽车产销情况,数据显示,2023全年我国汽车产销量分别达到3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,创历史新高并实现两位数增长,且连续第15年位居全球第一。至此我国汽车产销步入3000万辆新时代。并且中汽协预计,2024年我国汽车总销量将达到3100万辆,同比增长3%。可见汽车对钢铁行业仍有一定带动,特别体现在新能源汽车上。同时2023年四大白色家电也有较大增长,空调、洗衣机及冰箱均实现了同比正增长,且增速超10%,整体看冷轧镀锌下游端数据来看仍有一定支撑。

综合来看,笔者认为年后供需博弈激烈,具体价格走势得看市场需求复苏情况及节后累库情况,预计年后冷镀市场或将先扬后抑,冷轧依旧强于镀锌。