【沪津粤地区概要】

上海热轧:本周市场价格继续向下调整。具体看,由于受到市场到货集中与上海周边市场低价影响,上海热卷继续呈现趋弱走势。6月份商家订货并不积极,相反为了回笼资金,大部分商家还在抛售一些大量到货的产品。就后市看,市场资源仍较为集中,多数小户手中资源皆是高价位资源,短期内需要一定的低价资源进行互补。照此来看,由商家倒逼钢厂的行为渐渐浮现。短期内价格不存在向好的动力,预计下周市场价格将继续呈现震荡向下的格局。

天津热轧:本周热卷价格上扬60元/吨左右。尽管本周热卷价格有所上扬,但需求的乏力无法令成交放量,贸易商普遍认为三四月钢价暴涨需求被严重透支,另加之消费淡季来临,雨季和高温都将制约需求释放,如此不堪的需求商户实在无法看好后市,眼下市场竞争格局恶化,低价抢单现象严重。本周沧州中铁竞拍价较低,加上到天津运费亦有一定利润,在对后期不看好的状态下,贸易商低价快进快出,临近周末低价资源涌现对市场整体报价形成冲击。本周(5月12日-5月19日)京津冀15家热轧钢厂22条产线实际生产量114.12万吨,产量较上周持下降0.5万吨;产能利用率88%,较上周下降0.4%。眼下期现市场紧密联动,期货市场一举一动备受现货商家关注,本周期货市场上下震荡,无法为现货指引方向,而现货市场也无实质利好消息提振,所以笔者以为虽然本周热卷价格有所上扬,但整体不改弱势格局,如库存增加,需求堪忧,心态悲观的不利因素或将牵制价格上涨,笔者预计,下周热卷市场或呈震荡态势运行。

广州热轧:本周广州市场热轧板卷价格先扬后抑;截止目前,主导钢厂4.5mm以上普卷价格在2700-2720元/吨,低位2680-2690元/吨,与上周相比涨了70-80元/吨,低价资源主要集中在7.75以上的规格,资源充足但需求不畅,市场基本无人要货。市场方面,本周市场主要以震荡盘整为主,随着期货及钢坯价格涨涨跌跌,已成常态,贸易商抛货套现心理明显。不过近期市场厚卷到货多是7.5mm以上资源,价格竞争激烈,而3.5-5.75mm之间规格短缺价格波动不大,另外,sphc薄卷资源因出货乏力本周补跌幅度较大。库存方面,北方资源有少量到货,这周的进仓量比上周减少,而出仓量略比上周小幅增加。如鞍钢约0.6万吨,沙钢约0.5万吨,柳钢约0.4万吨,涟钢约0.4万吨。其他北方材到货不多,市场整体库存小幅下降。据不完全统计,本周乐从热轧板卷库存为37.6万吨,较上周末减少0.5万吨。据了解,以目前南北价差来看,乐从与上海、天津价差逐渐合理,预计6月份将会有北方资源陆续南下到港,结合目前下游疲软的需求等因素,预计下周市场热轧板卷价格或将继续盘整的空间。

【指数方面】

5月20日Myspic国内钢材价格综合指数94.71,较上周下降3.81%,较上月下跌10.793%,与去年同期相比上升4.62%;国内扁平材指数为87.99,较上周下降2.64%,较上月下跌9.57%,与去年同期相比上升7.06%;热卷指数为96.57,较上周相比下降2.31%,较上月下跌10.10%,与去年同期相比上升8.80%。

【价格方面】

本周国内热轧板卷市场价格弱势调整。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为2767元/吨,较5月13日价格下跌30元/吨;4.75mm热轧板卷均价为2706元/吨,较5月13日价格下跌24元/吨。据统计,在全国24个主要城市中,涨跌互现,其中跌幅最大的分别为乌鲁木齐、太原、昆明,下跌幅度分别为200元/吨、160元/吨、100元/吨;涨幅最大的为南京,涨幅为80元/吨。

【库存方面】

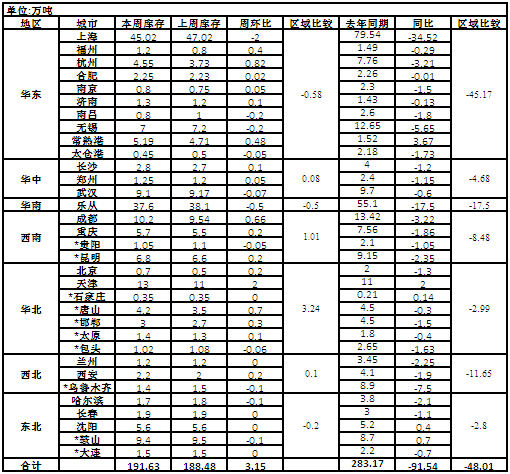

表1:全国主要城市热卷库存变化(2016.5.13-2016.5.20)

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是天津,较上周增长了2万吨;库存下降最多的城市是上海,较上周下降了2万吨。

从区域的库存数据来看,库存增幅最多的城市是华北,较上周增长了3.24万吨;库存下降最多的区域是华东,较上周下降了0.58万吨。

【趋势分析与建议】

本周黑色期货持续下滑,市场看空心态加剧,钢厂出厂价格依旧偏高。从市场情况看,北方地区库容量出现增加,华东地区库容量减少放缓。照此预估,在整个大环境趋弱的前提下,短期市场价格在消化量下降的同时,价格较难出现好转,预计下周国内热轧板卷价格将继续持弱。

(Mysteel.com钢材部编辑,未经许可,请勿转载)