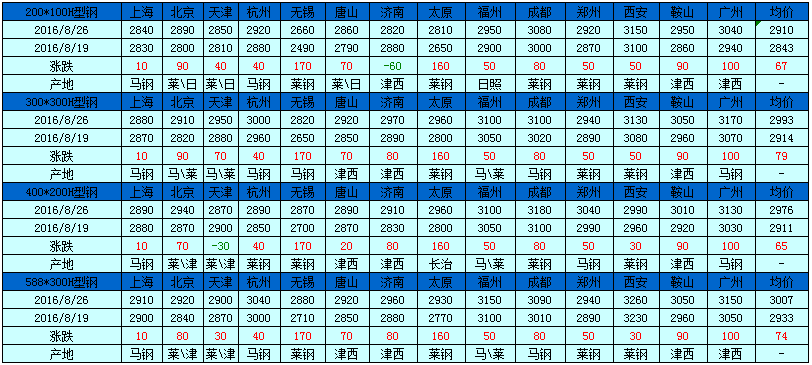

概述:本周国内型钢市场价格继续上涨,受资源紧俏及厂家继续上调出厂价格的影响,市场价格继续抬升,成交较为一般。截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价2910元/吨,环比上周价格上涨67元/吨;300*300H型钢全国均价2993元/吨,环比上周价格上涨79元/吨;400*200H型钢2976元/吨,环比上周价格上涨65元/吨;588*300H型钢3007元/吨,环比上周价格上涨74元/吨;5#角钢2813元/吨,环比上周价格上涨56元/吨;16#槽钢为2863元/吨,环比上周价格上涨76元/吨;25#工字钢为3036元/吨,环比上周价格上涨73元/吨,详见下表一、二。

【本周型材价格变化情况】

钢厂方面:莱钢上调50元/吨;日照钢铁对小型钢累计上调90元/吨,对大型钢累计上调70元/吨;鞍山宝得累计上涨60元/吨;津西钢铁对华北、东北直销处型钢出厂价格累计上调150元/吨。

原材料方面:本周,唐山钢坯趋弱运行。至截稿,唐山钢坯出厂2350元/吨,较上周涨100元/吨含税出厂。本周,唐山钢坯因坯料资源紧张及环保风等炒作影响,挺价意愿强,呈高位运行状态。本周,MyIpic铁矿石趋强运行,截至8月26日进口铁矿石京唐港61.5%PB粉报价450元/吨,较上周持平。本周内钢坯价格较上周上升100元/吨,利润尚可。据我的钢铁监测,当前部分厂家盈利在300元/吨左右。8月26日唐山主要仓库及港口同口径统计钢坯库存32.4万吨,周比增加1.7万吨。本周库存小幅上升,操作较为频繁。后续入库计划较少,市场观望氛围较浓。

近期刮遍全国的环保风在一定程度上对市场形成支撑,但下游跟进情况并不太乐观。对下周,部分厂商认为,钢坯价格会相对高位运行。而部分认为当前轧材厂部分停产,对坯料需求下降,钢坯价格会以弱势运行。而部分认为,钢坯资源持续紧俏,且部分对后市信心较足,仍看涨市场,故惜售行为明显。考虑到最近持续上涨,价格相对高位,不排除短期内有回落可能。

由于钢厂持续拉涨出厂价格,且短期涨幅过快,后期到货成本高位攀升,而市场成交疲软,经销商订货积极性不佳,且下游采购多陷入观望,总体成交量依然偏少。不过鉴于目前各市场型钢库存资源依然紧俏,价格仍显坚挺。预计下周国内型钢市场价格或继续震荡走强。