概述:6月份,国内中厚板品种价格呈现小幅下跌的迹象。库存层面的情况来看,6月底全国25个重点城市的库存较5月底小幅增加。从钢厂产能释放方面的情况来看,6月份产能释放放缓。各基本面的大致情况基本如下:

一、6月份中厚板市场整体回顾

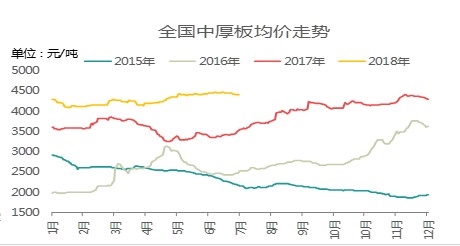

(一)中厚板国内价格运行情况

6月份全国均价整体小幅回落。从价差方面的情况来看,上海与全国均价为-32元/吨,广州与全国均价为78元/吨,天津与全国均价为-152元/吨。而5月底这一数据为34元/吨、214元/吨、-166元/吨。整体来看走势处于强势上行的态势。具体情况如下图1所示:

图1:Mysteel全国中厚板均价跟踪

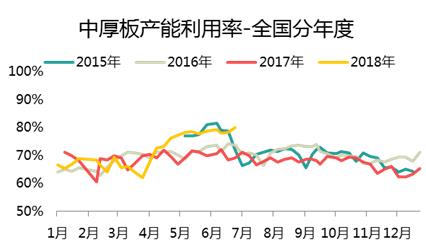

(二)中厚板钢厂生产情况

从我的钢铁长期跟踪的中厚板生产情况来看,6月份钢厂产能释放力度高于5月份,从本网站周度钢厂环节的数据来看,6月份平均产能利用率为:78.89%,5月份平均产能利用率为:78.11%,整体增0.78%,具体情况如下图2所示:

图2:Mysteel对标钢厂周产能利用率

(三)中厚板市场库存情况

从本网跟踪的市场库存方面的情况来看,6月国内市场中厚板库存整体呈现小幅增加的趋势。细分来看,月底同期数据同比上月减少5.73万吨,降幅增幅8%,同比去年同期数据减少10.74万吨,降幅12%。整体来看6月份市场库存压力在增加。具体情况如下图3所示:

图3:中厚板社会库存变化

(四)中厚板进出口情况

从Mysteel统计的出口数据方面的情况来看,3月中厚板出口42.3万吨,同比降24.37%,环比增15.06%;进口12.95万吨,同比增35.76%,环比增61.13%。综合来看出口量有小幅增加的趋势,进口依然保持在良好的格局,具体情况如下图4、图5所示:

图4:国内中厚板出口量变化

图5:国内中厚板进口量变化

二、7月份市场关注点

1、产量监测数据持续新高,供给侧强压下存在供应环节倒逼价格回撤的可能

从细化的监测数据来看,2018年至今高利润支撑之下的中厚板品种产出持续创近几年的新高,同时各个区域之间的差别化现象更加明显,区域之间市场承受的压力也不一,导致各个市场之间的价格运行也分化显著。从目前市场反馈的实际情况来看,前期由于6月中下旬开始的下跌调整行情导致市场去库存速度较慢,而供应端压力不减,后续中厚板相对于其他涉及到环保影响产出减量的品种而言承压更明显,传导到市场环节来看也存在着更加直观的市场降库销售降低库存端累加压力的可能性。以6-28日当期的Mysteel跟踪的周度钢厂产能利用率方面的数据来看这一迹象更为明显。具体见图6:

|

中厚板 |

产能利用率 |

||

|

周环比 |

月环比 |

年同比 |

|

|

0.20% |

1.67% |

3.15% |

|

|

中南 |

0.04% |

1.50% |

21.62% |

|

-1.41% |

-8.46% |

0.00% |

|

|

0.00% |

28.44% |

44.24% |

|

|

3.07% |

7.97% |

16.26% |

|

|

14.98% |

-4.08% |

3.84% |

|

|

0.94% |

3.65% |

13.12% |

|

|

全国 |

1.88% |

2.35% |

10.93% |

图6:产能利用率变动情况

2、部分阶段性政策热炒可能继续作为节拍器对阶段性行情存在阶段性的影响

7月份作为相对利空而言的徐州地区钢厂会开始逐步恢复生产,但是在6月份中旬开始的环保回头看政策对于一些前期未明显涉及的一些中大型企业方面的影响在逐步放大。另外包括近期一些诸如全面清理取消对高耗能行业的优待类电价等价格优惠的政策以及中美贸易加征关税的阶段性炒作都是对于行情阶段性调整的一个节拍因素。但是综合来看的话环保方面的影响由于前期炒作的力度以及时间已经相对较长,在没有明显更进一步扩大化的影响之前,预计也会有阶段性降温。

3、需求淡季的惯性背景下也存在一定亮点

从钢铁PMI指数看,6月新订单指数52.7%,回升1.1个百分点,仍处于扩张区间,新出口订单指数回升7.2个百分点至49.7%,汇率贬值利于出口,而整个制造业新订单指数53.2%,也处于扩张区域,从指标具有的先行引导作用的角度来看整体并不是很差,所以需求环节有一定的兜底效应。另外考虑到前期价格已经下跌了一部分,在近两年市场流通端蓄水池作用已经放大较多的背景之下,蓄水池对于钢厂接单方面所起到的弹性影响会更大,这一角度来看行情也并不一定存在持续深跌的可能。

综合现有的影响因素来看的话,市场偏利空因素虽然比较集中但是行情依然存在着一定的搅动因素存在,全月并不一定会呈现持续性想走弱的行情,整体预计会以震荡偏弱的行情为主。