9月份宏观产经数据已公布,前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度经济增速继续放缓,增长6.0%,经济下行压力加大,与钢铁行业相关的数据表现为:

一、供应端数据:9月份钢材市场自主调节,钢铁产量同比增速放缓。

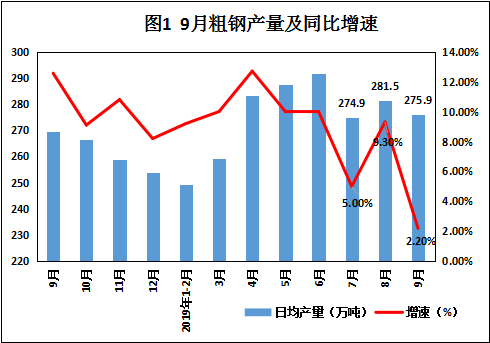

1.产量情况:据国家统计局数据显示,2019年9月我国粗钢产量8277万吨,日均粗钢产量275.9万吨,同比增长2.2%,增速较8月份下降7.1个百分点;1-9月粗钢产量74782万吨,同比增长8.4%。

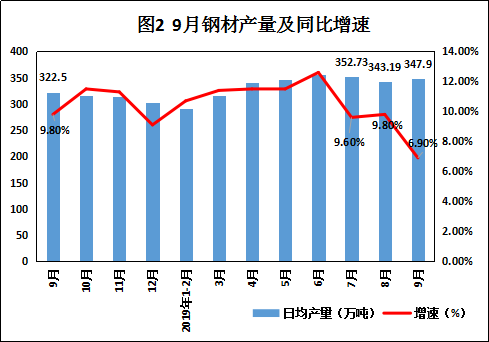

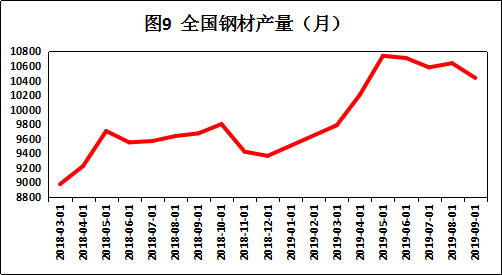

9月份我国钢材产量10437万吨,日均生产钢材347.9万吨,同比增长6.9%,增速较8月份下降3.3个百分点;1-9月我国钢材产量90931万吨,同比增长10.6%。

9月份虽然环保限产政策面影响已经有所弱化,但在行业亏损面积增大的背景下,长流程企业检修意愿增加,短流程亏损企业主动停产,使得全市场钢材产量自发下降,市场化调节作用显现。

二、需求端数据:房地产投资持稳,销售数据整体回暖;规模以上工业增加值止跌回升;钢材出口数据表现亮眼。

1、房地产开发投资

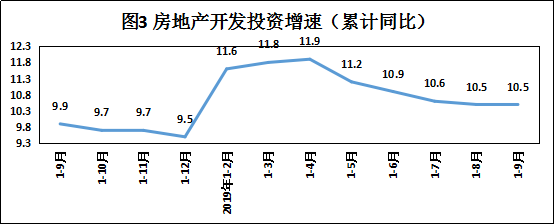

2019年1—9月份,全国房地产开发投资98008亿元,同比增长10.5%,增速与1—8月份持平。其中,住宅投资72146亿元,增长14.9%,增速持平。房屋新开工面积165707万平方米,增长8.6%,增速回落0.3个百分点。其中,住宅新开工面积122308万平方米,增长8.8%。

2、全国商品房销售情况

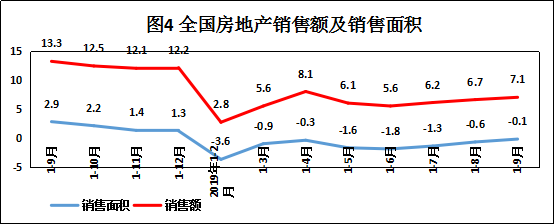

1—9月份,商品房销售面积119179万平方米,同比下降0.1%,降幅比1—8月份收窄0.5个百分点。其中,住宅销售面积增长1.1%,办公楼销售面积下降11.0%,商业营业用房销售面积下降13.7%。商品房销售额111491亿元,增长7.1%,增速加快0.4个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降11.1%,商业营业用房销售额下降13.0%。

房地产政策面受严格受控,强调长效管理机制。政策导向下,地产行业投资增速逐步回落,土地购置面积大幅下降。地产新开工面积从高增速向中等增速回归,但仍明显好于市场预期。

9月份房地产数据维持平稳,全国销售情况整体回暖,各主流房企销售业绩更是交出了亮眼的业绩答卷,增速亮眼。

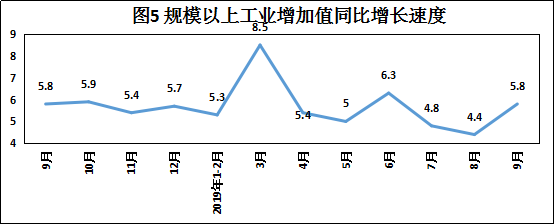

3、规模以上增加值

2019年9月份,规模以上工业增加值同比实际增长5.8%,比8月份加快1.4个百分点。从环比看,9月份规模以上工业增加值比上月增长0.72%。1—9月份,规模以上工业增加值同比增长5.6%。黑色金属冶炼和压延加工业增长9.5%,有色金属冶炼和压延加工业增长7.7%,通用设备制造业增长3.5%,专用设备制造业增长7.0%,汽车制造业增长0.5%,铁路、船舶、航空航天和其他运输设备制造业增长4.7%,电气机械和器材制造业增长12.1%,计算机、通信和其他电子设备制造业增长11.4%,电力、热力生产和供应业增长5.4%。

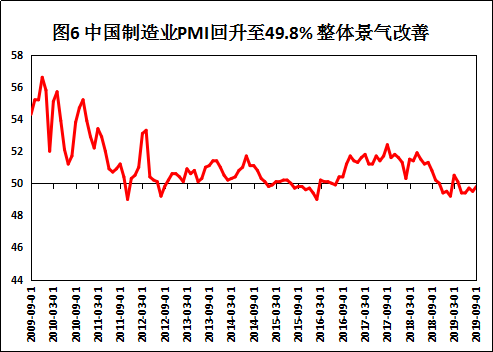

9月份我国货币政策、财政政策共同发力,逆周期效果显现,降准降息全面落地,制造业融资环境转好,各项指标数据所有回升,由图6可知,九月份我国制造业PMI回升至49.8%,环比上月回升0.3个百分点,虽然仍然处于枯荣线一下,但整体景气较上月改善。

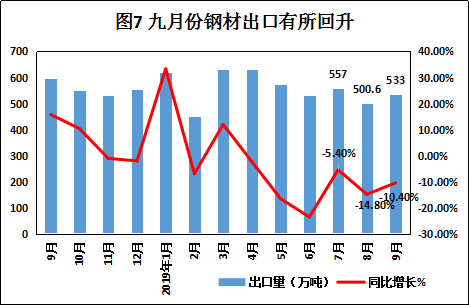

4、钢材出口数据

据海关总署10月14日数据显示,2019年9月我国出口钢材553.0万吨,较上月增加29.4万吨,同比下降10.4%,较8月份回落4.4个百分点;1-9月我国累计出口钢材5030.5万吨,同比下降5.0%。9月出口增速反弹回升好于市场预期,主要有三方面原因。一是当前外需状况平稳。二是存在应激式增长特征。三是人民币贬值有助于出口增长。

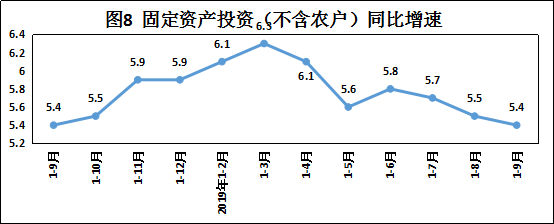

三、从投资的三大组成部分制造业、房地产和基建投资增速看,8月份房地产投资增速持稳;制造业投资回落;基建投资增速略有加快。

1—9月份,全国固定资产投资(不含农户)461204亿元,同比增长5.4%,增速比1—8月份回落0.1个百分点,投资增速连续三个月下降。其中,工业投资同比增长3.2%,增速比1—8月份回落0.1个百分点;制造业投资增长2.5%,增速回落0.1个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.5%,增速比1—8月份加快0.3个百分点。全国房地产开发投资98008亿元,同比增长10.5%,增速与1—8月份持平。

观点:

综合来看,供应端方面9月份钢材产量环比小幅上升,产量增速同比有所放缓。尽管9月份环保政策层面影响有所弱化,但行业利润收缩加剧,主动减产钢企增多使得钢材产量自发下降,由图9可知9月份全国钢材产量10437万吨,环比8月下降1.9%,市场调节作用体现。

需求端来看,尽管9月份房地产政策层面严格把控,但投资增速仍然高位持稳,楼市销售数据整体回暖。尽管基建投资尚处于低位,但在政策导向下,基建逆周期作用逐步发挥,投资增速小幅回升。投资数据保持平稳增长,金融环境趋宽松。

今年北方部分地区气温下降速度较快似乎已提前入冬,北材南下的步伐已然开始。国庆节后国内钢材消费逐步由旺季向淡季转变,终端采购积极性减弱,下游需求日趋萎缩,加之期螺主力合约是天然空头合约预期相对悲观,经销商心态受到消极影响,导致国内建筑钢材价格整体走低,预计十月下旬钢材价格正式步入下行通道难有反弹动力。