�ܵ���������ͻ���¼�Ӱ�죬�ϰ���ɽ�������ֲ��۸��߳�“V”�����ơ��г���һ���Ⱦ�����������Ȼͣ�͡��۸����´졢�������ۻ�֮�������г����������������۸�������Է�������濪ʼ�½�����ֹ7�³����г������ո���ǰ�ڵ������ָ���ȥ��۸�ˮƽ��������Ŀǰ����Ը���ȥ��ͬ��ˮƽ��������۲��������Ѵ��ڵ������г����ں��������������Է��硣��ô���°���ɽ�������ֲļ۸�����������?���ģ����ߴӼ۸�����۲��桢����ȷ����ɽ��ʡ�����ֲ��ϰ����������ع˲����°���������չ����

һ���۸��������

1��ɽ���۸�����ͬ����խ

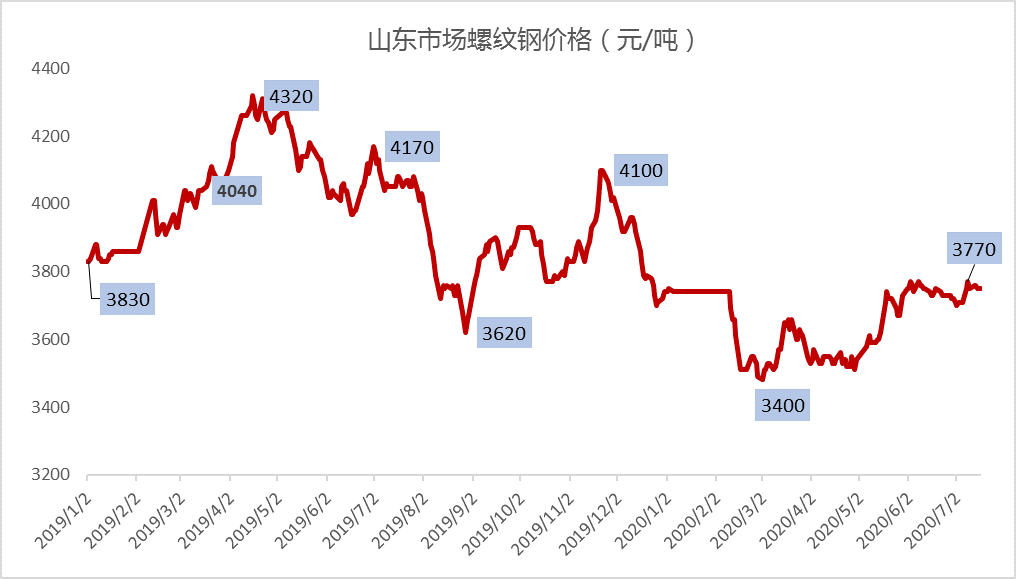

ͼ1��ɽ�������ֲļ۸����������Ԫ/�֣� ������Դ��Mysteel

�ϰ���ɽ�������ֲļ۸��ȵ����ǣ������“V”�����ơ������Ƹ�Ϊ�����ϰ����г������۸����3770Ԫ/�֣����3400Ԫ/�֣���������370Ԫ/�֣�����3640Ԫ/�֣���2019���������407Ԫ/�֣�����10.06%���ּ���������һ���Ⱦ���Ϊ3636Ԫ/�֣���ȥ���µ�308Ԫ/�֣�����7.8%�������ȼ۸��µ�508Ԫ/�֣�����12.24%����Ȼ����2�����г��۸�Ҳ���������Է�����������ȥ������ǽ����ȣ�����Ҫ����ƫС��

2��ɽ�����ܱ�����۸�Ա����

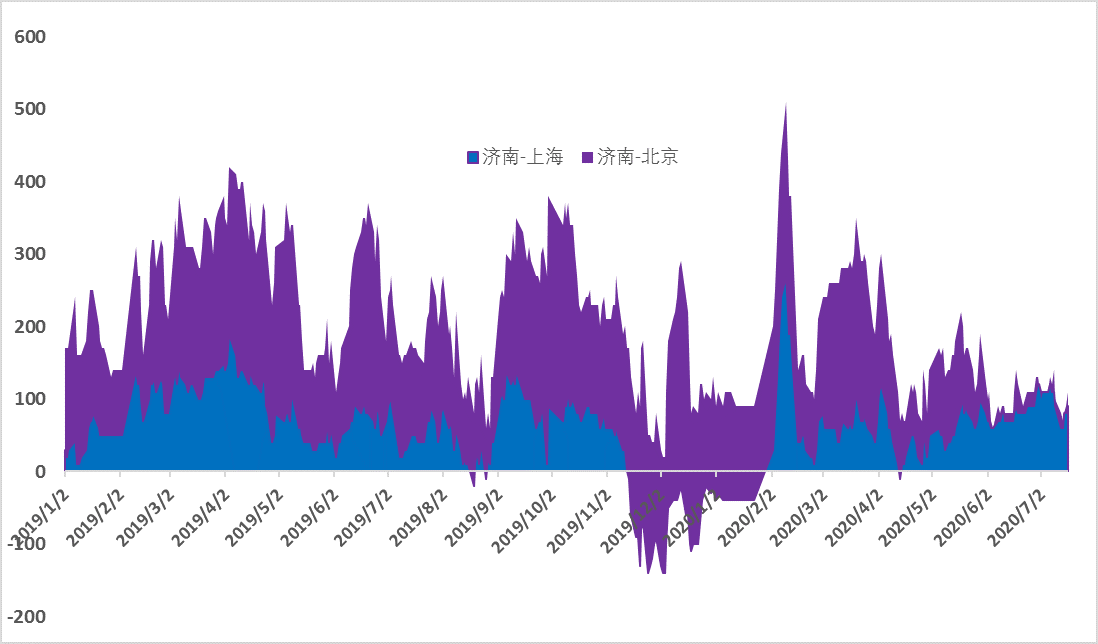

ͼ2��ɽ���г����ϱ��г��۲������Ԫ/�֣� ������Դ��Mysteel

���Ÿ�������Դ�ṹ�仯���г��۸�Ҳ�ڽ��в��컯�����С��Ա�ɽ���뾩����������Ϊ�����������ּ�����Կ�����ɽ���뱱�����Ƽ۲�һ���ȱ仯�����Ƕ�������ȥ��197Ԫ/�֣���С��69Ԫ/�֣�ɽ���г��۸����������״̬���ԱȽ��㻦�������Ϻ�Ϊ�����۸�����Ҳ���Է��֣�����һ�����ȵļ۲�ֱ���47Ԫ/�ֺ�63Ԫ/�֣������ȥ��һ�����ȷֱ���С��41Ԫ/�ֺ�20Ԫ/�֣�ͼ2��ʾ������Ȼɽ�����ϱ�����۲��������С�����ӱ仯����������ɽ���г��뱱���۸���ܼ�����С�������Ϸ��г��۸��ۿ�����������

����������

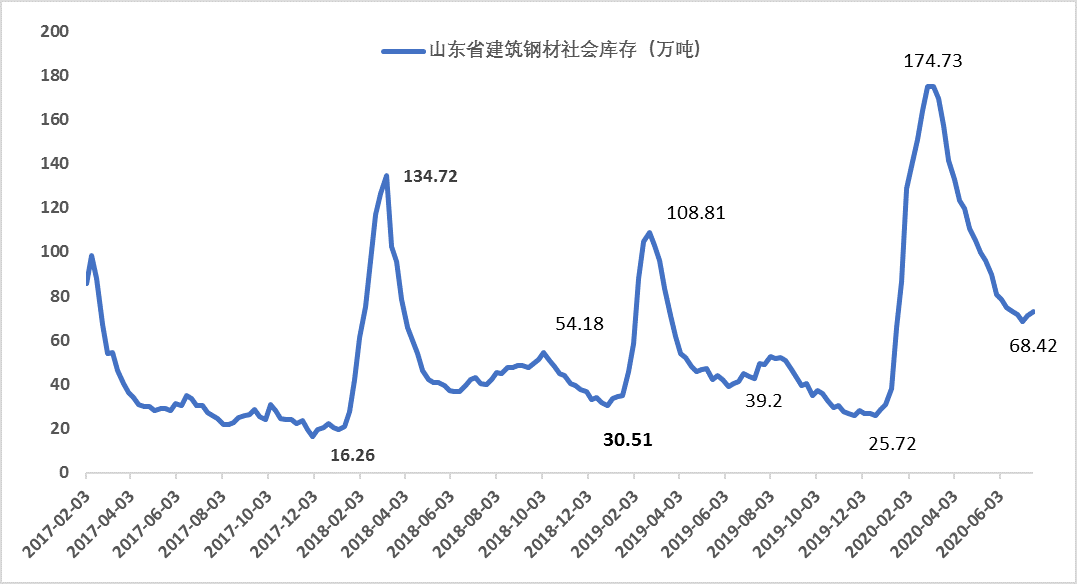

ͼ3��ɽ�������仯�������֣� ������Դ��Mysteel

������������Լ�ͻ�����������¼��ȹ�ͬӰ�죬����3����Ѯɽ�������������175��֣�ˢ�½��������¼����������Ѯ��ʼ���г�����Ѿ���ϵ�½���16�ܣ�������½���106��֣������ﵽ60%��������ݵ��У�ɽ��ʡ���ĸֳ����ڿ��Ҳ�������ֵ45��������½���Ŀǰ15���ˮƽ���ֳ���潵��Ҳ�Ƚ����ԡ���ȻĿǰ�������껹��ƫ�ߣ�����7�³�ӭ�������п��յ㣬�����г�����ѹ�������ݵ��У�Ŀǰ�������������ȱ��������������Դ��ȱ�ǽ��Եģ��г���Դ�ܿ��ܹ��õ����䡣������Ϊ�����ڵĿ��״̬���������������Ϊ����״̬��

�����г��ɽ����

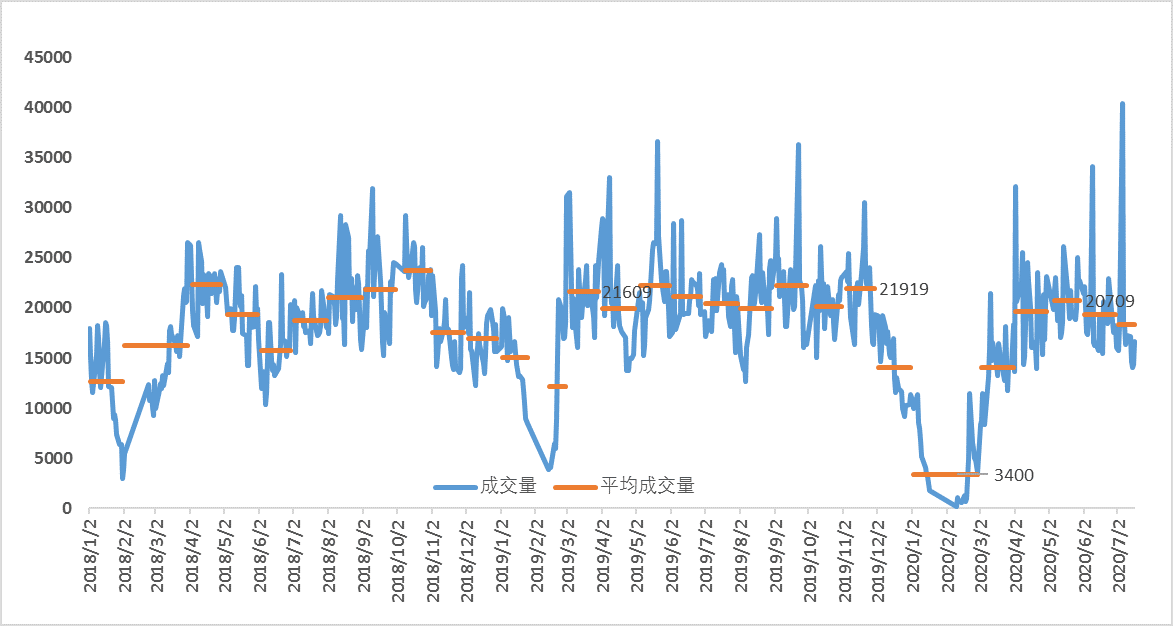

ͼ4��ɽ���г��ɽ��������������/�죩 ������Դ��Mysteel

����Mysteel���У�����1-2�·�������ҵ�վ��ɽ�3400��/�գ���ȥ��ͬ�ڽ�1.36���/�ա������ﵽ75%��3�·��վ��ɽ�1.4��֡���ȥ��ͬ�ڽ���35%��4�·��վ��ɽ�1.97��֡���ȥ��ͬ���½�1.29%��5�·��վ��ɽ�2.08��֡���ȥ���½�6.81%��6�·��վ��ɽ�1.93��֡���ȥ��ͬ���½�8.33%�����Կ���������һ�����г��ɽ���ȥ������ƫ��������г��ɽ��ָ��Ϻã������ӽ�ȥ��Ķ�����ͬ��ˮƽ���ӳɽ�������ͼ���Կ�������Ȼ����ɽ��������ȥ��ƫ�������Ǵ����������������Ƚ�һ�������������ϴ���ʱ��ε��վ��ɽ���������ǰ����ͬ��ˮƽ��ͼ2��ʾ�������ڽ����Ϸ�Ѵ���Ͼ������ֵ�������������ˮ����ȫ�����ظ��µȲ������ع�ͬӰ���£���������ʩ�����ȷŻ������¶��������ƸֵȽ����ֲ��������٣���Ҳ���г��ɽ���6�·�֮��ʼ�����»��ĺ���Ҫԭ���������������㣬7-8�·ݳɽ��ѳ��ִ���������վ��ɽ��ܿ�����1.8-2��/���������У���9-10���г������ת�ɽ��������ܹ��ص�2���/�����ϡ�

�ܽ���չ��

����������2020���ϰ����ɽ�������ֲļ۸��������г������Ⱥ��Ǻϣ�һ����ͻ�����������¼�Ӱ���Լ������ȵĸ����������ڼ۸������еõ������Ե����֡�

չ���°��꣬�г��������ػ��кࣺܶ�Ӻ�����������ϰ���ɽ��������ʩͶ������17.4%�����ز�����Ͷ������2.9%���г��Ļָ����������������Խ��������ӳɱ�������������ȻҪ��עԭ�ϼ۸����������������ϰ���Ŀ�ʯ�۸�������Dz����Ƹ߸ֲijɱ���ͬʱҲ�ƶ��ڻ��Լ��ֻ��۸�һ·�߸ߣ������ȳɱ��Ըּ�֧�����ɺ�ǿ����������������ͳ“�����ʮ”������֧�����г�Ԥ�ڣ������ϰ��������ܵ��������ƣ����Զ��°����Ԥ��Ҳ������Ҫǿ�������ֽǶ��������ڻ��Ѿ�����ˮתΪ��ˮ���ڻ�����ƫǿ���ж��ֻ�Ҳ��һ��֧�š�

��Ȼ���г�Ҳ�з��յ㣬����ɽ�����Ŀ����Ȼ��һ�����������½��������ܿ������80�����Ͽ��ˮƽ���У��߳�����һ�������⣬ɽ���ֳ�����������220���/�����ϸ�λ���У��°�����2�Ҹ����²���Ͷ����������20���/�µ�Ͷ������ͬʱ�汱�����������������������������“��������”��“�ϲı���”˫��Ӱ�졣��Щ����Ҫ���Ǿ��衣

����������������ɽ�������ֲ��г������ֹ������ƽ���״̬���۸�����������¸ߣ������Ź��輰�����Ա仯���ļ���ĩ�г����ս����ӣ��ص�ѹ��Ҳ������