概述:2017年,随着供给侧改革等调控措施的继续发酵,市场供大于求的格局有所变化,国内大宗商品价格迎来了第三年的大涨行情。但相比之下,湖北(武汉)板材(热轧板卷)品种价格先抑后扬,全年呈现“长强板弱”向“长弱板强”的态势转变,上半年的行情表现弱于下半年的表现。具体2017年热卷均价较2016年的热卷均价上移1024元/吨,钢铁生产企业盈利水平维持良好状态。对于2018年的湖北市场我们又会有怎样的期待呢?下面我们一起回顾一下2017年的湖北省钢材热卷市场概况,从而让大家整理整理思绪,更好的展望一下2018年。

一、热轧板卷价格宽幅震荡上涨 行情表现先抑后扬

图1:2017年武汉市场热轧板卷价格走势 数据来源:钢联云终端

以上价格数据截止至2017年12月29日。从图1中可以看出,2017年本省热轧板卷价格呈现宽幅震荡上涨行情,具体以武钢热轧板卷为例,全年热轧板卷均价为3767元/吨,同比上涨了1024元/吨,涨幅为37.4%。2017年的高低价格为年底12月22日的4390元/吨和4月25日的2950元/吨,高低价格相差1450元/吨,幅度较2016年-25.6%。全年出现了两次较为明显的拉涨行情:其中第一次大涨行情于4月25日起,第二次大涨行情于9月26日起,每次上涨行情周期约为三个月或三个半月,涨幅基本在440-1380元/吨;而明显下跌行情基本出现了两次,维持周期约在一个月或两半个月;其余时间段,多以阶段性冲高调整行情为主。整体2017年热轧板卷价格表现先抑后扬。

二、社会库存多在均量下方 钢厂库存降幅较大

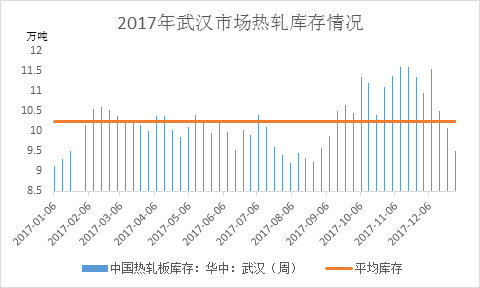

图2:2017年武汉市场热轧板卷库存情况 数据来源:钢联云终端

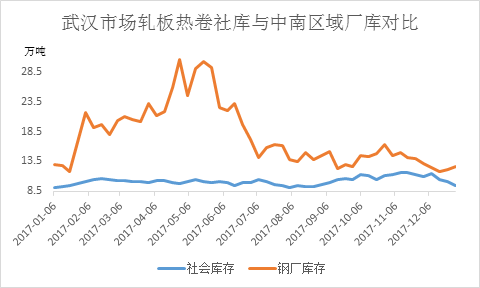

图3:2017年华武汉市场热轧板卷社库与中南区域厂库对比 数据来源:钢联云终端

从库存情况来看,2017年,武汉市场热轧轧板卷库存最低点约在9.2万吨,最高点为11.59万吨,平均库存约在10.24万吨,同比去年有所增加0.26万吨,增幅为2.6%,整体波动幅度较为缓和,主要以省内、河南、湖南、华北等地区的资源流通为主。2017年,由于资源价格维持震荡上涨的行情周期较长,因此中间经销商的活跃度相对正常,资源周转频率增加,这导致社会库存降幅有限。而结合钢厂库存来看,全年中南地区的钢厂热轧库存降幅明显较大,一方面,钢厂停产检修情况增多,其中武钢分别在3月、5-8月均有安排检修,其余河南地区钢厂下半年限产减产情况突出且周期较长;另一方面,钢厂生产品种钢结构比例有所增加,导致普卷资源占比有所下降,因此钢厂库存压力下降,全年价格与库存反向相关的表现较为突出。

三、钢厂出厂价格维持强势 成本较为坚挺

表1:2017年武钢热轧板卷价格调整幅度及相关价格汇总 数据来源:钢联云终端

2017年,原材料价格维持高位震荡,钢厂生产成本同步调整,钢厂盈利情况明显改善。具体武钢月度期货指导价格全年累计涨幅达到1150元/吨不含税,含税为1345.5元/吨,涨幅基本同步于市场涨幅,其预判性对现货价格形成引导支撑(备注:由于钢厂存调整基价的情况,因此表1武钢热轧期货价格仅供参考)。而据悉武汉市场协议户现货价格更多根据主流(上海)市场现货价格等模式来结算成本定价,使区域市场间的资源价格形成一定价差,武汉热卷价格较上海热卷价格高60-80元/吨不等。

四、2018年市场展望

2017年是“供给侧结构性改革”的攻坚年,在环保限产等政策影响下,下半年热轧钢厂减产检修的情况较多且较为集中,这使热轧的销售压力得到缓解,从而呈现上半年“长强板弱”向下半年“长弱板强”的格局转变,卷螺差得以修复,期卷大幅贴水的态势也有所变化。但进入2018年,卷板钢厂陆续恢复生产且新增产能产线有所释放。在热轧板卷价值重新评估的情况下,预计2018年热轧品种价格或维持宽幅震荡行情,预测明年湖北地区热卷价格或在3300-4800元/吨震荡;整体热轧板卷价格强于长材(螺纹钢)价格的格局虽有所修复,但仍更面临考验。