3月份上半个月,恰逢两会召开,京津冀部分区域工程项目出现停工情况,但是京津下游项目受影响较小。且随着需求好转,京津冀市场到货情况不佳,市场库存下降速度超出预期,价格有所上涨,且高于全国大部分城市的平均涨幅。另外仍有部分京津冀周边区域价格上涨幅度相对较小,与京津冀区域的价差出现新的变化,具体情况如下:

京津冀价格涨幅相对较大

表1:近期主导城市主导钢厂螺纹钢价格调整幅度

从上表可以看出,3月上半月,全国主要螺纹钢均价上涨了79元/吨,广州市场库存量持续增加,处于偏高水平,压力相对较大,因此价格涨幅较小,仅为40元/吨;太原区域价格涨幅也较小,仅为30元/吨;北京、天津仅有个别项目受两会影响,工程施工进度放缓,但是整体需求情况仍然好于2月份,再加上上半个月钢厂发货情况不佳,市场去库存化较快,价格上涨相对明显。沈阳、济南区域价格上涨也相对明显,在90-100元/吨。

资源外流利润驱动小

图1:广州螺纹理计价格与北京螺纹价差(均为河钢承钢)

从上图可以看出,3月上半月北京市场到货差,需求尚可,降库情况良好,市场压力不大,价格上涨有动力,而广州区域,整体库存量高企,加上雨水天气影响,需求受到影响,库存下降有难度,价格上涨支撑不足,因此广州、北京的河钢承钢大螺纹理计价差由上月底的140元/吨收窄到当前的70元/吨,另目前广州、北京的实际即时价差略低于近15日的平均价差。目前此价差远低于广州、北京两地之间的短导、海运运费,即资源南下相较发往京津冀区域有所亏损,因此目前除CG、XD等钢厂为维护渠道有稳定发货外,其他钢厂基本无资源南下安排。

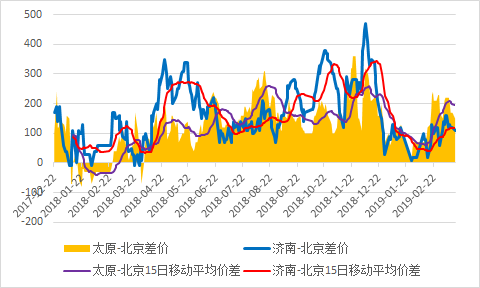

图2:2018年年初至今济南、太原与北京差价表现

从上图可以看出,当前济南、太原两地与北京市场的差价都在其相对应的15日移动平均价差的下方,也体现出价差是在缩小中,其中太原与北京价差缩小明显,目前仅为150元/吨左右,低于两地之间的运费200元/吨,北京市场无资源流通的利润驱使;济南与北京的价差相对稳定,目前在110元/吨左右,低于150元/吨左右的运费。从钢厂来看,JY钢厂资源发往京津冀以及山东、山西区域,其中到北京的运费在110元/吨,山西运费在100元/吨,山东运费在150元/吨左右,再对比目前各区域的价差来看,按照资源的投放倾向性排序为山西>山东>北京,但是因山东、山西等钢厂繁多,竞争较大,因此钢厂的大部分资源仍是发往北京为主。

价差不大 外来资源流入可能性小

图3:2018年初至今北京与包头的盘螺价差、与沈阳的螺纹价差

从上图可以看出,目前北京与沈阳、包头的差价较2月底基本持平,但是在前几日,价差有收窄迹象,近期又有所回升,目前北京与沈阳的价差在110元/吨,与钢厂以及市场发往北京区域的运费较为接近,单从价格上来说资源流往北京无优势,另外因东北区域LG资源检修,发往北京价格优势不是特别大,因此本月实际发货或较月初计划量有所减少。再看包头的盘螺价格,北京与其价差由220元/吨-280元/吨-150元/吨-210元/吨,此价差与两地之间运费相差不大,目前市场仍以消化冬储库存为主,很少有贸易商从包头区域采购盘螺资源送往北京工程项目。

综上所述,广州与北京区域价差进一步缩小,钢厂资源南下的意愿较弱,太原与北京价差也有所缩小,且低于两地之间运费,济南与北京价差相对稳定,但是也处于较低水平,故目前京津冀区域资源外流相对艰难。另外,北京与沈阳、包头的价差变化不大,价差不合适,且当前的库存以及需求情况也并不能吸引外来资源流入,即京津以及河北部分市场资源多在当地以及河北的无常备库存的城市流通。总的来说,目前各区域价差不大,北京区域资源无流出的价格优势,也无吸引外来资源的价格优势,即资源流通相对趋缓。