ИХЪіЃКЛиЙЫ2023ФъИжВФЪаГЁдЫааЬЌЪЦЃЌИжВФМлИёзпЪЦгы2022ФъЯрЫЦЖШНЯИпЃЌ1-4дТЗне№ЕДЩЯааЃЌ4-10дТЗнШѕЪЦе№ЕДЃЌЫцКѓИжМлаЁЗљЗДЕЏЃЛШЋФъОљМлЭЌБШМЬајЯТвЦЃЌВЈЖЏЗљЖШгаЫљЪееЁЃ2023ФъдкХЗУРЗЂДяЙњМвИпЯЂБГОАЯТЃЌШЋЧђОМУдіГЄЪмЕНвжжЦЃЌЕўМгЕидЕГхЭЛМгОчЁЂДѓЙњОКељЁЂФмдДВЉоФЁЂМЋЖЫЦјКђЕШЃЌЖрЪ§аТаЫОМУЬхУцСйНЯДѓГхЛїЃЌШЋЧђОМУВЛШЗЖЈадвРОЩНЯИпЁЃЙњФкЗНУцЃЌдкКѓвпЧщБГОАЯТЃЌЙњФкЖрЪ§аавЕгРДИДЫеЃЌШЛЙњФкЕиВњЦЃШэЃЌеЎЮёЗчЯеЃЌФкЭтВПВЛШЗЖЈадГхЛїЃЌећЬхИДЫеНјГЬЯрЖдЛКТ§ЃЌФкЩњЖЏСІвРОЩВЛзуЃЌбЙжЦећЬхИжВФашЧѓЁЃЮоЗьЙмаавЕећЬхБэЯжвВЪЧ“ВЛОЁШЫвт”ЃЌЕјЗљЧПгкЦфЫћИжВФЦЗжжЃЌОљМлМЬајЯТвЦЁЂашЧѓаЁЗљЪеЫѕЁЂРћШѓГЪЯжНзЖЮадПїЫ№ЁЂГЇПтИпЦѓЕШЃЌ2023ФъЮоЗьЙмЪаГЁГабЙдЫааЁЃеЙЭћ2024ФъЃЌЙњФкОМУеўВпГжајОЋзМЗЂСІВЂгаЭћгыКЃЭтОМУЬхаЮГЩЙВеёЃЌ2024ФъЮоЗьЙмЪаГЁНЋШчКЮдЫааЃЌЯТЮФБЪепНјааМђвЊЗжЮіЁЃ

вЛЁЂ2023ФъЮоЗьИжЙмЪаГЁдЫааЬиЕу

1ЁЂ2023ФъЮоЗьЙмОљМлМЬајЯТвЦЃЌНижС2023Фъ12дТ21ШеЃЌЮоЗьЙмМлИёЕјЗљУїЯдЧПгкЦфЫћЦЗжжЃЌЦфжаЙмХїМлИёЭЌЦкЯТЕј1.14%ЃЈ20#ЃЌΦ50-130,ШЅФъЭЌЦкЯТЕј11.69%ЃЉЁЂТнЮЦМлИёЭЌЦкЯТЕј2.85%ЃЈ20#ЃЌΦ20ШЅФъЯТЕј11.86%ЃЉЁЂШШОэЭЌЦкЯТЕј1.11%ЃЈQ235ЃЌ4.75mmШЅФъЯТЕј15.84%ЃЉЁЂЮоЗьЙмЭЌЦкЯТЕј5.56%ЁЃШЋФъОљМлБэЯжЃЌЮоЗьЙмЯТЕј13.99%ЁЂЙмХїЯТЕј11.79%ЁЂТнЮЦЯТЕј10.78%ЁЂЁЂШШОэЯТЕј9.82%ЁЃ

2ЁЂЮоЗьЙмЙЉгІЧАИпКѓЕЭЃЌШЋЙњЮоЗьЙмВњСПЭЌБШ2022ФъаЁЗљдіГЄЃЌШЋФъГЄСїГЬЙмГЇВњФмРћгУТЪУїЯдИпгкЖЬСїГЬЙмГЇЁЃ

3ЁЂШЋФъЙњФкЮоЗьЙмБэЙлашЧѓЛљБОГжЦНЃЌЕиВњЦЃШэЃЌашЧѓЪЭЗХЛКТ§ЃЌЯТгЮгУИжашЧѓКЭЭЖЛњашЧѓЕФЛюдОЖШЛљБОГжЦНЃЌКЃЭтЮоЗьЙмашЧѓМЬајЮЌГждіГЄЃЌ1-11дТЮоЗьЙмГіПкЭЌБШдіГЄ17.08%ЁЃ

4ЁЂЮоЗьЙмзмПтДцЮЌГжжаЮЛЫЎЦНЃЌЦфжаГЇФкПтДцЮЌГжжаИпЮЛЃЌЩчПтБЃГжЯрЖдЕЭЮЛЁЃ

5ЁЂШЋФъЮоЗьЙмЦНОљРћШѓУїЯдЪеЫѕЃЌЦЗжжИжгыЦеИжРћШѓВюРЉДѓЁЃ

6ЁЂ2023ФъЙњФкЭтжиЕуЮоЗьЙмЦѓвЕгЊЪеЮЌГждіГЄЁЃ

ЖўЁЂМлИёгыРћШѓЧщПі

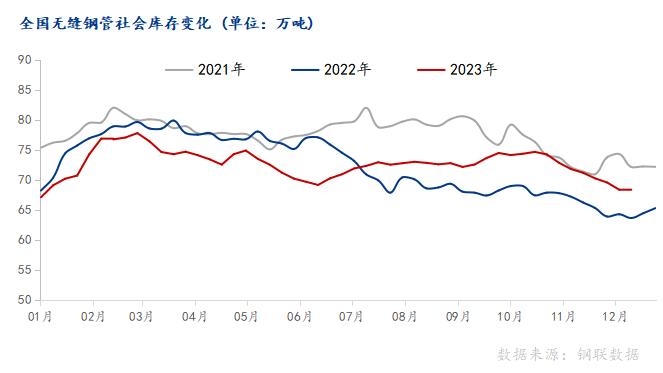

1ЁЂ2023ФъЮоЗьЙмМлИёШЋФъОљМлУїЯдЯТвЦ

2023ФъЮоЗьЙмМлИёБэЯжЮЊЧАИпКѓЕЭЃЌ1-3дТЕзГЪЯже№ЕДЩЯааЧїЪЦЃЌ4-11дТГжаје№ЕДЯТааКѓдк11дТЯТбЎЦѓЮШЃЌЮоЗьЙмМлИёзпЪЦећЬхжЭКѓЙмХї1ИідТзѓгвЁЃЦфжа2023ФъЮоЗьЙмОљМл4891дЊ/ЖжЃЌЭЌБШ2022ФъЯТНЕ291дЊ/ЖжЃЌЕјЗљдМЮЊ5.56%ЃЌФъФкзюДѓЕјЗљЮЊ10.12%ЃЌећЬхЕјЗљИпгкЦфЫћЦЗжжЁЃ

ЭМ1ЃК2021-2023ФъЮоЗьЙм108*4.5ШЋЙњОљМлМОНкадБфЛЏ(ЕЅЮЛЃКдЊ/Жж)

Ъ§ОнРДдДЃКИжСЊЪ§Он

2ЁЂ2023ФъЮоЗьЙмЃЙмХїМлВюУїЯдЪеЫѕ РћШѓУїЯдЯТвЦ

2023ФъгЩгкдВФСЯЙмХїМлИёЯТНЕЗљЖШУїЯдШѕгкЮоЗьЙмЃЌШЋФъЮоЗьЙмЃЙмХїМлВюЯрЖдЪеЫѕЃЌШЋФъЮоЗьЙмГЇРэТлРћШѓБэЯжУїЯдЯТааЁЃвд20#ШШдўЁЂЇЖ108*4.5mmЮоЗьЙмЮЊР§ЃЌЩНЖЋЙмГЇ2023ФъЦНОљРћШѓдМ49дЊ/ЖжЃЌЭЌБШ2022ФъДѓЗљЯТНЕ159дЊ/ЖжЃЌНЫеЙмГЇ2023ФъЦНОљРћШѓдМЮЊ260дЊ/ЖжЃЌЭЌБШ2022ФъЯТНЕГЌ200дЊ/ЖжЁЃДгРћШѓНсЙЙРДПДЃЌЙњФкЭЗВПЦѓвЕгыжїгЊжаИпЖЫЦЗжжЙмЦѓвЕРћШѓБЃГждіГЄЃЌУЋРћЮЌГждк10—-20%жЎМфЃЌЦфжаВПЗжЦеЙмРћШѓЛљБОЮЌГждк1%вдФкЃЌВПЗжЦѓвЕвбОУцСйПїЫ№ЃЌЦЗжжЙмгыЦеЙмРћШѓМЬајРЉДѓЃЌЭЗВПЦѓвЕгыжааЁаЭЦѓвЕРћШѓЗжЛЏУїЯдЁЃКЃЭтжїСїЮоЗьЙм2023ФъвРОЩдіГЄУїЯдЃЌTenarisЃЈЬЉФЩШ№ЫЙЃЉЩЯАыФъОЛРћШѓ22.65вкУРдЊЃЌЭЌБШдіГЄ99%ЃЌОЛРћШѓТЪЮЊ27.6%ЃЌИпгкРњЪЗзюКУЫЎЦН2008ФъЕФ26.5%ЁЃ

ЭМ2ЃКЩНЖЋЪаГЁЮоЗьЙм-ЙмХїМлВюЃЈЕЅЮЛ:дЊ/ЖжЃЉ

ЭМ3ЃКЩНЖЋЮоЗьЙмГЇРћШѓЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

БэвЛЃКЙњФкжїСїЮоЗьЙмЦѓвЕУЋРћЃЈЧАШ§МОЖШЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

Ш§ЁЂГЇПтЮЌГжжаЮЛЫЎЦН ЩчПтДЅМАФъФкЕЭЮЛ

2023ФъЮвЙњЮоЗьЙмЩњВњЦѓвЕдТОљПтДцећЬхИпгк2022ФъМА2021ФъЫЎЦНЃЌећЬхГЪИпЮЛе№ЕДЧїЪЦЁЃ2023ФъГЇФкПтДцЖЅЗхжЕЭЌБШШЅФъМѕЩй3.62ЭђЖжЃЌЫфНёФъдСЯМлИёЫЎеЧДЌИпЃЌГЩБОГжајХЪЩ§ЃЌЕЋЩњВњЦѓвЕВњСПВЛМћЮЎЫѕЃЌМгЩЯЯТгЮашЧѓНЯВюЃЌЖЉЕЅСПВЛРэЯыЃЌГЇФкПтДцРлЛ§ЁЃ

2023ФъЩчЛсПтДцФПЧАЮЌГжФъФкЕЭЮЛЫЎЦНЃЌЩЬМвПжИпаФРэНЯЧПЃЌСйНќФъЕзЃЌВПЗжУГвзЩЬзХЪжЖЌДЂЃЌМгЩЯЪаГЁНјШыЕМОЃЌЩњВњЦѓвЕЛђгаЭЃВњМьаоМЦЛЎЃЌНьЪБГЇФкПтДцбЙСІЛђНЋЛКНтЃЌЩчЛсПтДцгадіПтЧїЪЦЁЃдЄМЦ2024ФъЩњВњЦѓвЕПтДцЦНОљжЕгыЩчЛсПтДцЦНОљжЕНЯ2023ФъНјвЛВНМѕЩйЃЌе№ЕДЧјМфгаЫљЪеЫѕЁЃ

ЭМ4ЃКШЋЙњЮоЗьИжЙмЩчЛсПтДцБфЛЏ (ЕЅЮЛЃКЭђЖж)

ЭМ5ЃК32МвЮоЗьЙмГЇФкПтДцМОНкадБфЛЏЧщПіЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЫФЁЂашЧѓЖЫ

1ЁЂШЋФъЮоЗьЙмашЧѓГЪЯжШѕИДЫе

2023ФъЕЭњМОзЊЛЛЙцТЩУїЯдШѕЛЏЃЌ“Н№Ш§вјЫФ”БэЯжВЛМАдЄЦкЃЌЙњФкОМУИДЫеНјГЬЯрЖдЛКТ§ЃЌЕиВњОРњ“аЁбєДК”МЬајЯТааЃЌКЃЭтИпЯЂБГОАЁЂЕидЕГхЭЛЁЂвјааБЉРзЕШвЛЯЕСавђЫиЃЌЙњФкаХаФЛжИДЦЋТ§ЃЌећЬхГЪЯжШѕИДЫеЬЌЪЦЁЃДгMysteelИжЙмЕїбааЁзщЭГМЦЕФЮоЗьЙмбљБОУГвзЦѓвЕЃЈ124МвбљБОЦѓвЕЃЉГЩНЛСПЪ§ОнРДПДЃЌ2023Фъ12дТЕквЛжмШеОљЮЊ12296ЖжЃЌЛЗБШЩЯжм13801ЖжМѕЩй1505ЖжЃЌ12дТШеОљГЩНЛНЯШЅФъЭЌЦкЩЯЩ§0.22%ЁЃ2023Фъ1-12дТШеОљЮоЗьЙмГЩНЛЮЊ13358ЖжЃЌЭЌБШдіМг2.24%ЃЌДгГЩНЛЪ§ОнРДПДЃЌ2023ФъЮоЗьЙмУГвзЛЗНкГЩНЛГЪЯжЭЌБШаЁЗљдіМгЃЌЕЋНЯ2021ФъУїЯдЯТНЕЁЃ

ЭМ6ЃКMysteelбљБОУГвзЦѓвЕЮоЗьЙмШеОљГЩНЛСПЃЈЕЅЮЛЃКЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

2ЁЂ2023ФъЮоЗьЙмГіПкгаЭћЦЦаТИп НјПкМЬајЯТНЕ

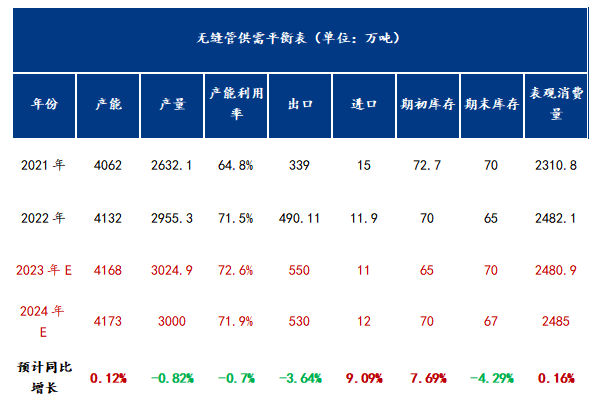

дк2022ФъШЋЧђФмЛЏаавЕПьЫйРЉеХБГОАЯТЃЌ2023ФъЙњМЪгЭМлЮЌГжЯрЖдИпЮЛЃЌШЫУёБвЛуТЪГжајБсжЕЃЌЮвЙњЮоЗьЙмГіПкМлИёОКељгХЪЦЃЌ2023ФъКЃЭтЖдЮвЙњЮоЗьЙмашЧѓГЪЯжУїЯддіГЄЃЌ2023ФъШЋФъЮоЗьЙмГіПкСПгаЭћЭЛЦЦНќРњЪЗаТИпЁЃ2023Фъ11дТжаЙњГіПкЮоЗьЙм43.18ЭђЖжЃЌдТЛЗБШдіГЄ0.35%ЃЌЭЌБШЯТНЕ17.56%ЃЛ1-11дТжаЙњРлМЦГіПкЮоЗьЙм520.73ЭђЖжЃЌЭЌБШдіГЄ17.08%ЁЃ

ЭМ7ЃКЮоЗьЙмГіПкСПМОНкадБфЛЏЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

НјПкЗНУцдкЙњФкашЧѓЪЭЗХЯрЖдЛКТ§ЃЌЖдКЃЭтЮоЗьЙмашЧѓЭЌБШаЁЗљЯТНЕЃЌ11дТжаЙњНјПкЮоЗьЙм0.89ЭђЖжЃЌдТЛЗБШЯТНЕ3.26%ЃЌЭЌБШЯТНЕ1.11%ЃЛ1-11дТжаЙњРлМЦНјПкЮоЗьЙм9.83ЭђЖжЃЌЭЌБШЯТНЕ9.07%ЁЃ

ЭМ8ЃКЮоЗьЙмНјПкСПМОНкадБфЛЏЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ЮхЁЂ2024ФъЮоЗьЙмЪаГЁдЫааеЙЭћ

1ЁЂКъЙлУцРДПДЃЌЙигк2024ФъКъЙлеўВпЫМТЗЃЌНќЦкжабыОМУЙЄзїЛсвщжИГіЃЌЧПЛЏКъЙлеўВпФцжмЦкКЭПчжмЦкЕїНкЃЌМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЮШНЁЕФЛѕБвеўВпЃЌМгЧПеўВпЙЄОпДДаТКЭаЕїХфКЯЁЃ

IMFЃЈЙњМЪЛѕБвЛљН№зщжЏЃЉКЭИпЪЂЕФдЄВтЖджаЙњОМУдЄВтЗжБ№ЪЧ4.6%КЭ4.8%ЁЃ2024ФъашЧѓВЛзуШдЪЧжЦдМЃЌЭЖзЪдіЫйЛђгаЯоЃЌЛљНЈЁЂЕиВњКЭЙЄвЕЭЖзЪдіГЄЛКТ§ЃЌУёМфЭЖзЪашвЊМЄРјЃЌХЗУРДЋЭГЪаГЁашЧѓВЛЭњФбвдБмУтЁЃ

ЛѕБвеўВпгаЭћЪЪЖШЗЂСІЃЌЭЦЖЏЮяМлЫЎЦНЮТКЭЩЯЃЌЃЌКѓЦкЙњФкНЕзМНЕЯЂПеМфЩаДцЁЃИпЪЂдЄВтЮЊШ§ДЮНЕзМвЛДЮНЕЯЂЃЌетбљЕФдЄЦкЦфЪЕвтЮЖзХжаЙњЛѕБвеўВпзмЬхЩЯКЭ2023ФъЛ§МЋСІЖШЯрЫЦЁЃФПЧАУРСЊДЂвбАЕЪО2024ФъПЩФмДцдкШ§ДЮНЕЯЂЃЛКѓЦкЗчЯеЗНУцЃЌжабыОМУЙЄзїЛсвщБэЪіЫљГЦЃЌЮДРДЗПЕиВњЗчЯеЁЂЕиЗНеЎЮёЗчЯеКЭжааЁН№ШкЛњЙЙЗчЯеашвЊЙизЂКЭЧаЪЕЛЏНтЁЃДЋЭГжЦдьвЕЗчЯевВдкЧБдкдіМгЁЃ

2ЁЂДгЙЉгІЖЫРДПДЃЌ2024ФъЯТЮоЗьЙмВњФмдђвђаТЕФШыОжепДцдкЖјМЬајдіМгЃЌЕЋАщЫцзХВПЗжПЩФмЭЫГіЛђЭЃВњЕФВњЯпЃЌВњФмЛђЩЯЩ§ЗљЖШгаЯоЃЛгЩгкЮоЗьЙмЪаГЁећЬхОКељНЋМЬајМгОчЃЌЯТАыФъВњФмРћгУТЪЛђаЁЗљЯТЛЌЃЌећЬхВњСПЛђгавЛЖЈЯТЛЌЧїЪЦЃЛ

3ЁЂДгашЧѓЖЫРДПДЃЌКЃЭтЮоЗьЙмашЧѓЃЈФмЛЏЮЊжїЃЉЪмЖрЗНгАЯьЃЌЛђвЛЖЈГЬЖШ“НЕЮТ”ЃЌФкашвЛМОЖШБэЯжЛљБОГжЦНЃЌЖўМОЖШашЧѓИДЫеЛђАщЫцвЛЖЈзшСІЃЌЯТАыФъећЬхашЧѓгаЭћБпМЪИФЩЦЃЌЕЋЮоЗьЙмећЬхашЧѓБэЯжБфЛЏЛђВЛДѓЁЃ

БэЖўЃКЮоЗьЙмЙЉашЦНКтБэЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

4ЁЂДгдСЯЖЫРДПДЃЌЙмХїЗНУцЃЌВювьЛЏНЯЮЊУїЯдЃЌЕїХїдўВФЦѓвЕвђОКељбЙСІМгОчЃЌРћШѓЛђГЄЦкЮЌГжЕЭЮЛЫЎЦНЃЛГЄЁЂЖЬСїГЬЦѓвЕЛђЖЬЦкЮЌГжЕЭЮЛКѓГЪЯжЛиЩ§ЬЌЪЦЃЛ

5ЁЂМлИёдЄХаЃКМјЯжзДзДЃЌУїФъПЊДКЮоЗьЙмМлИёПЊУХКьИХТЪНЯДѓЃЌЕЋПеМфЁЂЪБМфЛђгаЯоЃЌдЄМЦЮоЗьЙмМлИёЕЭЕуНЋЛсГіЯж7-8дТЃЌВЈЖЏЧјМфдк4600-5100дЊ/ЖжЃЌШЋФъОљМлЛђдк4800дЊ/ЖжИННќЁЃЃЈвд20#ЁЂ108*4.5mmЮЊР§ЃЉЁЃзлКЯРДПДЃЌ2024ФъМлИёВЈЖЏдіЖреёЗљЗљМгДѓЁЃ

ЭМ9ЃК2024ФъЮоЗьЙмМлИёзпЪЦдЄЙРЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКИжСЊЪ§Он

ВйзїНЈвщЃКЙмГЇвдЯњЖЈВњЃЌМгПьПтДцдЫзЊЃЌЬсЩ§ЗўЮёФмСІЃЛУГвзЩЬвдЯњЖЈПтЃЌМгПьПтДцдЫзЊЃЌВЛЧсвзГЕзЃЛЪЪЕБдЫгУЦкЛѕЙЄОпЃЌЙизЂаавЕЪ§ОнБфЛЏЁЃ