概述:12月份建筑钢材价格震荡整理,Myspic螺纹钢绝对价格指数收于4090.29,环比上涨28.82,月内高频波动,但振幅明显收窄。1月份冬储价格将受多因素影响,价格几何,笔者尝试从以下几方面进行分析。

一、12月份全国螺纹钢均价震荡整理

数据来源:钢联数据

12月份,国内宏观情绪和产业基本面共振动能随着时间推移而逐步减弱,国内均价突破4100元/吨后开始了震荡整理,各地表现也出现差异。截止12月29日,主要城市螺纹钢全国均价4074元/吨,月环比上涨22元/吨。主要城市上海、广州、北京涨跌互现,月环比分别下跌40元/吨、上涨80元/吨和下跌20元/吨。

截止12月29日,Mysteel长材指数报收168.73,月环比上涨0.71%,年同比下跌2.39%;Mysteel螺纹钢价格指数报收161.82,月环比上涨0.71%,年同比下跌1.95%;Mysteel线材价格指数报收175.78,月环比上涨0.17%,年同比下跌2.69%。

二、企业开工率及产量受季节性影响而继续下降

1、建筑钢材生产企业开工率进一步下降 不同工艺同品种仍有分化

数据来源:钢联数据

由于时间节点、利润率两大因素,长、短流程的开工率进一步下降,分品种开工率走势分化。分工艺来看,长流程开工率螺纹环比下降、线材环比持平,短流程开工率螺纹环比持平、线材环比下降。分品种来看,螺纹钢和线材开工率明显低于去年同期水平。分区域来看,以螺纹钢为例,七大区域开工率环比四降两增一平,东北、华东开工率出现增加,分别增加6.25%和0.70%,西北、华北、华中、西南区域开工率环比出现下降,分别下降5.56%、14.29%、3.70%和9.38%,华南区域开工率环比持平。

截止12月29日,螺纹钢开工率为40.98%,月环比下降2.30%,年同比下滑1.64%;线材开工率为50.58%,月环比下降2.91%,年同比下滑2.08%。分工艺来看,长流程企业螺纹钢开工率环比下降3.21%,线材开工率环比下降2.68%;短流程企业螺纹钢开工率环比持平,线材开工率环比下降4.76%。

2、短流程企业产量增幅有限 整体产量仍处下降周期

数据来源:钢联数据

受产销利润不均影响,长、短流程企业产量走势明显分化,整体产量明显下降。其中长流程产量大幅下降,短流程企业产量仅小幅增加。分区域来看,以螺纹钢为例,七大区域产量月环比一增六降,其中华东区域产量环比增加,增量为5.51万吨,华中产量环比降幅最大,为4.12万吨。年同比来看,全国建筑钢材产量仍明显低于去年同期水平。

截止12月29日,螺纹钢周产量为251.84万吨,月环比下降9.06万吨,年同比下降19.79万吨;线材周产量为98.22万吨,月环比下降5.14万吨,年同比下降18.41万吨。分工艺来看,长流程企业螺纹钢产量环比下降11.06万吨,线材产量环比下降7.41万吨;短流程企业螺纹钢产量环比增加2.00万吨,线材产量月环比增加2.27万吨。

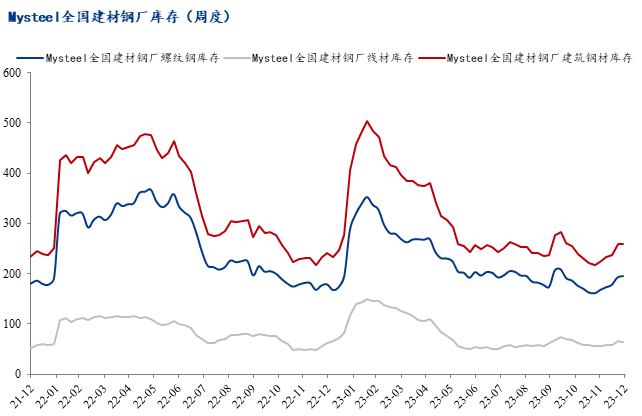

三、建筑钢材总库存出现拐点

1、钢厂库存出现拐点 累增幅度较大

数据来源:钢联数据

随着价格的走高,市场订货积极性逐渐下降,钢厂产销剪刀差翻转,当前钢厂库存仍处正常偏低水平。以螺纹钢为例,分区域来看,七大区域厂内库存月环比五增两降,其中西南区域厂内库存环比降幅最大,为2.51万吨,华东区域厂内库存环比增幅最大,为11.99万吨。和去年同期相比,当前库存已高于去年同期水平。

截止12月29日,Mysteel统计建筑钢材钢厂库存总量为259.49万吨,月环比增加35.00万吨,同比增加18.64万吨;其中螺纹钢库存195.87万吨,月环比增加27.55万吨,年同比增加16.74万吨;线材库存63.62万吨,月环比增加7.45万吨,年同比增加1.90万吨。

2、社会库存由降转增 出现拐点

数据来源:钢联数据

尽管市场交投氛围转淡的并不明显,但终端用钢需求比例明显下降,导致社会库存出现拐点。以螺纹钢为例,分区域来看,七大区域社会库存月环比五增两降,其中华中区域环比降幅最大,为2.23万吨,华北增幅最大,为21.44万吨。全国建筑钢材社会库存月环比大幅增加,库存水平稍高于去年同期。

Mysteel统计建筑钢材社会库存总量为447.44万吨,月环比增加40.16万吨,年同比减少6.76万吨;其中螺纹钢库存395.29万吨,月环比增加35.02万吨,年同比增加4.43万吨;线材库存52.15万吨,月环比增加5.14万吨,年同比下降12.19万吨。

综合厂内库存和社会库存来看,整体库存呈现增加态势。Mysteel统计建筑钢材整体库存总量为706.93万吨,月环比增加75.16万吨,年同比增加11.88万吨。

四、Mysteel全国日均成交量明显下降

数据来源:Mysteel钢材事业部

具体来看,12月份市场表现为常规的淡季交投,值得注意的是,和去年相比,成交量有所增长。月环比来看,七大区域呈现不同程度的下降,其中北方地区成交量受天气影响下滑严重,而东部及南部地区受天气因素影响较小。从年同比来看,华北、华东、华南年同比实现增长,其余地区均出现明显下滑,但总量同比却增加2.66%。

Mysteel统计12月份全国日均成交量为13.48万吨,月环比下降11.03%,年同比增加2.66%。

五、企业生产成本不断增加 利润情况并不乐观

数据来源:钢联数据

铁矿石月环比上涨48元,焦炭临近月底上涨100元,废钢月环比上涨80元,相比于建筑钢材涨幅,原材料涨幅更大,导致长流程企业亏损境地不改,短流程企业利润收窄。

截止12月29日,高炉厂生产螺纹钢的平均成本为4330元/吨,电炉厂生产成本为3970元/吨,当前市场螺纹钢销售均价为4074元/吨,其中高炉厂生产螺纹钢平均利润-256元/吨,电弧炉企业生产螺纹钢平均利润为104元/吨。

六、总结:

鼓励电炉短流程炼钢 调整部分钢铁产品的进出口关税:

12月7日,国务院印发《空气质量持续改善行动计划》,其中提到,严禁新增钢铁产能。推行钢铁、焦化、烧结一体化布局,大幅减少独立焦化、烧结、球团和热轧企业及工序,淘汰落后煤炭洗选产能;有序引导高炉—转炉长流程炼钢转型为电炉短流程炼钢。到2025年,短流程炼钢产量占比达15%。京津冀及周边地区继续实施“以钢定焦”,炼焦产能与长流程炼钢产能比控制在0.4左右。

12月21日,国务院关税税则委员会发布公告,2024年将调整部分商品的进出口关税。本次公示调整了部分钢铁产品税则子目,包括对HS8下项5个税则码钢铁产品,主要包括热轧板卷、冷轧板卷和涂镀板卷,并为其下项新增5个细类,均为常见的钢铁出口产品,共涉及2023年1-11月出口量1400万吨,占中国今年成品钢铁出口份额达17%。

建筑钢材冬储价格将受多因素掣肘:

1、核心逻辑:

被动去库因季节性影响而告一段落,受整体需求中终端用钢需求比例的下降,市场订货积极性的下降,钢厂库存和社会库存出现拐点。而随着市场主动规避风险的意识增强,钢厂铁水和成品材产量均按预期下降,市场再度转为供需双弱格局。对于即将到来的冬储,下受成本高、利润低的支撑,上受需求不确定性以及风险意识增强的掣肘,必将导致1月份价格高频窄幅波动。

2、核心指标关注:

建筑钢材产量将继续下降:经过连续两个多月的跟踪发现,电炉企业并不会因利润的扩张而急速增产,甚至在提前放假的影响下,有大幅下降的空间。同时,在原材料更为强势的背景下,高炉扭亏为盈之路举步维艰,唯有主动控制产量以换取亏损不再扩大。故预计1月份国内建筑钢材产量继续下降,有望下降至230-240万吨/周之间。

建筑钢材生产成本有望下降:由于铁矿石存在钢厂补库预期、其价格不断走高,已经突破1000元大关。但现实却是港口库存的不断增加。而随着钢厂控风险的意识增强,铁水产量的下降,铁矿石的基本面将快速走弱,预计1月份铁矿石价格有下跌的风险。

建筑钢材的生产销售利润将明显改善:当前无论是铁水产量还是建筑钢材产量均以进入下降周期,而且随着进一步下降空间的打开以及冬储时间节点的到来,钢厂在谈判中将占据主动,生产销售利润将有明显改善。

建筑钢材库存增幅不会超预期:从建筑钢材出现拐点至今五周时间,建筑钢材库存只增加了80.27万吨。尽管累库的时间要比去年多五周时间,但考虑到产量下降,需求仍在这两个因素,累库幅度还会在预期之中。

综合来看,在成本高企、供需双弱的背景之下,冬储价格的博弈相较往年要弱的多,价格振幅也将偏窄。故预计1月份国内建筑钢材价格震荡整理,以Myspic螺纹钢价格指数来看,或长时间在3950-4050之间反复震荡,4100之上存在阻力。