������ʱ����ĩ����ʱ��ڵ��������������Ѿ������˶���ʱ�ڡ���Ŀǰ�������г����ڶ��������鲢�����ǣ��۸��棬��10�µ������۸�������������ƣ��۸��λ�����ӽ���ԭ�϶�����ǿ�ƣ�ó���̶Ժ��ڼ۸�û�����ģ������������Ĵ��㡣�ɽ��棬�����������뼾���Ե����������ն˴��ڰ�ͣ��״̬���ɽ����Է��������ڸֲ���11���������ֵ������������ƣ���ȫ���ּ������������ƣ���2024��۸�������У��±߱��ߴ��⼸��������з�����

һ��2023���г��ع�

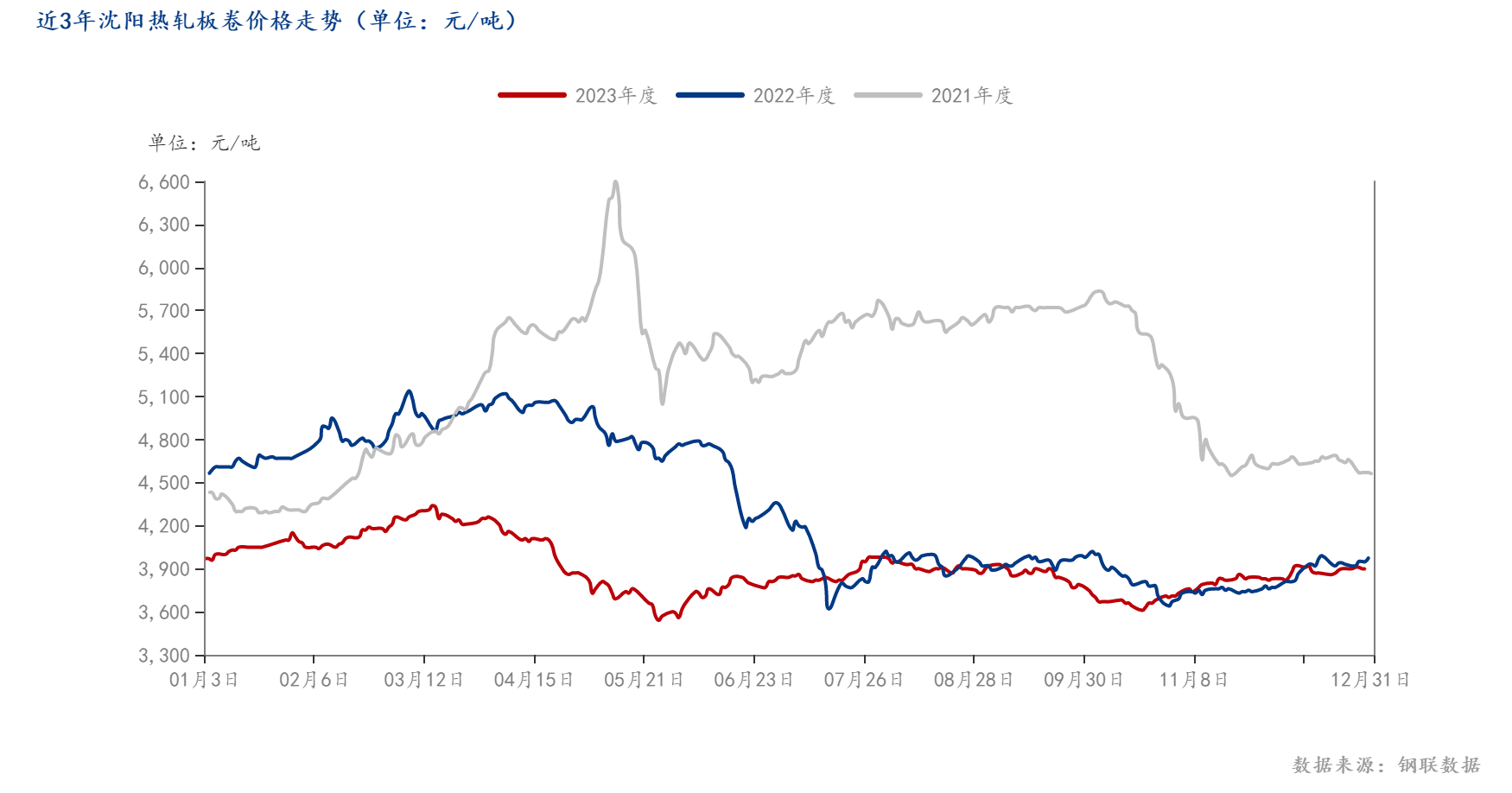

��һ��2023���г��۸���������

��һ���ȣ�1�·��ܵ��г�ǿԤ�ڵ�Ӱ�죬�۸�������ǿ�������۸���ߵ�Ϊ4150Ԫ/�֣��ϵ͵����190Ԫ/�֣�2�³��ֲļ۸�����������ҪΧ���ź��Ԥ�ڴ�ѹ���Լ�����ú�۸�����µ�����ú̿�����������ɵijɱ��˵��ɶ���������һ�������������ź���������ͷ�֮��ԭ�ϼ۸����Ȼ��������������������⣻3�³�������������ů�����ο��������ӣ�����������������г��γ�ǿ�ƴ������۸����ǣ������Ž�����������Ѯ�����ض����Ѿ����ڿ���״̬����������������Ŀ���٣������������ޣ����г�֧�����Ȳ��㡣��֮��������¼�Ƶ�����۸���֮���У�“����”Ԥ����ա�

�ڶ����ȣ�4�¡�5����ǿԤ�ڱ����£����ο�����������ֹۣ��г��ɽ�����ή�ң���������������ʽ�����ȱ���̻������������أ�Ͷ�������»����ԣ�������������۸��Ե���Ϊ����6�·ݸ���ӭ�������������ã��ڻ������У�ԭ�ϼ۸����ǣ��ֳ����������г���̬��ů�����ڵ���ЧӦ���ն������Բ����ʣ���Ҫ�ع�ǿԤ��������ʵ֮��IJ��ġ�

�������ļ��ȣ��������ȼ۸�һ�����ȵĵ������г�������ֽ�����������������ľ��档�ն����������͵㣬֧�����������۸�һֱά��խ�����������ơ������г��ij�����ӭ����“�����ʮ”������û���߳���ͳ�������������飬���������ƫ�����е�̬�ơ��ļ�������2023���ծ1����Ԫ�Լ����ز����߲��Ϸſ������������ߴ̼����г���̬���������ڻ�˳�����ǣ�����ԭ�϶˼۸�ǿ�ƣ�����ֲijɱ����ڸ�λ�����ڼ۸��ǵ����ѡ�

������2023�����������ع�

1.�۲������� ���������п�

2023���ϱ��۲���ֵ�“V”���ƣ�����խ���������ϰ������г���Դ�ṹ��״���ѣ��ֳ�Ͷ����̼��Դ�������٣�Ʒ�ָ�ռ�Ƚϴ������������г���̼��Դ�������٣����ֹ����ּӼ��������ϱ��۲���С������ƽ����10�·ݿ�ʼ������������ת�䣬���뼾���Դ�ͳ���������������������۸����Ƕ������㣬�Ϸ��۸��ͦ���۲���������������Դ�пɡ�

2.���������λ ѹ���ϴ�

��Mysteel����������ʾ����ֹ2023��12��28��ͳ�ƶ���������������������Ϊ22.98��֣��ܻ�������0.51��֣�ͬ������3.65��֣�����16%����Ϊ��������ϸ�ˮƽ���ֽο��ѹ���ϴ�֮�����г�����������ԣ���ʹ�����Ⱦ��ڻ����У��ɽ�Ҳ���нϴ���ɫ�����ոֳ����ƻ��������ڿ���Խ�������λ�����ڻ����ע�г����仯�����

����2024���г�չ��

��۷��棺�й��������ξ�12��8���ٿ����飬�����о�2024�꾭�ù�������ָ��������Ҫ�������������Խ����ȡ��������ƣ�ǿ��������������ںͿ����ڵ��ڣ�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ�ʮ�Ľ�ȫ���˴���λ��齫��2024��3��5���ڱ����ٿ���ȫ��������������ָ����2024�����ʵʩ�����IJ������ߣ��ʶȼ�����������Ч�����գ��й������е�ʮ�Ľ�ίԱ������ȫ���������ͨ���ˡ�������ȫ��������ͻ�������ж�������2023�D2025�꣩�����Ӻ�۾��ò���������2024����������½���Ƴ���������һ���Ⱦ������ж���ֹ�̬�ȡ�

���跽�棺���ڸֲļ۸������������ֳ�ά�ָ�λ���������ڹ����˱���ǿ�������г��������ɵ��ԡ�Ŀǰ���Խ���Ϊ�������������пɡ����ڶ������붬������ѩ�������࣬������Ŀʩ�����Ȼ���ͣ�ͣ��ն˲ɹ�������������֮��ǰ���ز��������ɵ��ԣ��г����ں������������߸����ڴ����ֲ��������Ż������խ��

��̬���棺Ŀǰ�����г������̻���������������ƫ��״̬������ؽ����������������������ۻ������ұ��ֳ���Ϊ������Ŀǰ�ɱ�������һ��֧�ţ��ͻ���Ϊ���ڼ۸�����ǵ����Ѿ��棬�Ժ����г��ֽ�������̬�ȡ�

�ۺ�������Ԥ�����궫����������۸�������������С�