12月以来,前半月,现货价格在宏观利好政策刺激下整体偏强震荡;后半月,受全国大面积区域降温降雪天气影响,终端需求下滑,价格出现一定幅度调整。不过月末钢厂减产和国有大行下调存款利率等消息提振黑色商品价格,情绪驱动价格反弹。即将迎来2024年春节,节前华南地区钢材价格将如何演变?下面笔者作简要分析,仅供参考。

一、12月华南地区钢价延续涨势

表1:12月华南各品种价格涨跌一览表 (单位:元/吨)

从表1数据显示,截止12月29日,华南地区主要城市螺纹钢均价在4272元/吨,较月初上涨117元/吨;涨幅2.81%;华南地区主要城市热卷均价在4197元/吨,较月初上涨177元/吨,涨幅4.39%;华南地区主要城市冷轧均价在4810元/吨,较月初上涨33元/吨,涨幅0.7%;华南地区主要城市中厚板均价在4313元/吨,较月初上涨97元/吨,涨幅2.29%;华南地区主要城市槽钢均价在4310元/吨,较月初基本持平;华南地区主要城市废钢采购均价在2648元/吨,较月初上涨65元/吨,涨幅2.52%。品种上来看,热轧及螺纹钢价格涨幅最大,其余品种小幅上涨,槽钢平均价格涨幅最少。

二、12月华南地区钢材库存继续下降

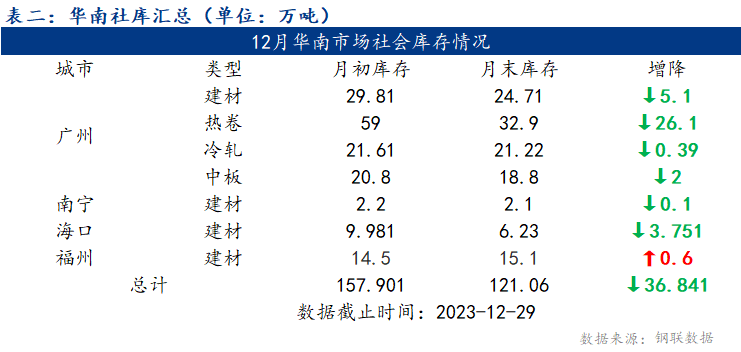

表2:12月华南地区各品种库存表(单位:万吨)

截止12月29日,华南地区主要城市钢材库存总量为121.06万吨,较月初下降36.84万吨,降幅为23.33%。数据显示12月份除福州建材外,其余品种不同程度下降,其中广州热卷品种库存降幅最为明显,降幅高达44%。一方面,12月份宏观情绪面继续走强,在钢厂及市场推涨下,现货价格延续涨势,淡季维持去库态势;另一方面,12月南北区域价格仍然处于偏低水平,北材南下资源仍然低于往年同期水平。所以随着市场到货减少,叠加市场价格上涨,整体库存延续下降态势。

三、后期行情走势预测

对于1月份市场来看:首先,从宏观面来看,自12月中旬以来,随着国内重要会议召开,11月各项经济数据发布,各种政策信息和经济指标数据对市场的影响基本已经消化。未来一段时间内,宏观方面暂时进入“真空期”。即使降息预期反复波动,其对国内商品市场特别是黑色商品的影响较小 ;其次,从供应来看,近期高炉及电炉生产均维持前期排产计划,生产积极性较高,年前维持高供给水平。据了解,多数电炉计划本月末开启停产检修,因此预计短期供应维持高位;需求端来看,随着时间推移,工程项目施工逐渐收尾,同时腊月十五春运开始,民工陆续离厂返乡。需求越发疲软;原料端,近期焦炭连续提降,同时港口铁矿库存累库较快,成本端对现货支撑乏力。

综合来看,目前市场进入宏观“真空期”,即使降息预期反复,对商品市场影响不大;其次,供需基本面呈现双弱的格局,短期价格上涨缺乏动能。另外,近期原料价格整体偏弱,成本支撑乏力。但随着时间推移,假期临近,市场将逐渐进入到有价无市的过渡期。因此预计,近期华南钢材价格或将弱势盘整为主。