ИХЪіЃК2024ФъДКНкКѓКЎГБРДЯЎЃЌШЋЙњИїЕиПЊЙЄОљЪмгАЯьЃЌЫцзХЬьЦјЩ§ЮТЃЌЪаГЁвВВЂЮДБфЕУЛ№ШШЃЌеўВпгыашЧѓЕФЫЋжидЄЦкдкЪБМфЕФСїЩГжаЯћЪХЃЌДККЎСЯЧЭЃЌИжЪаЯнШыЕЭЙШЃЌЕЋЭЌЪБЪаГЁРћКУвђЫивВдкж№ВНЛ§ОлЃЌАщЫцПтДцШЅЛЏгыашЧѓЛиЩ§ЃЌЙЉашЛљБОУцгаЭћДяЕНаТЕФЦНКтЕуЃЌаавЕБЃГжздТЩЁЂЭЌаФЭІМлвВЮЊЪаГЁЙВЭЌзЗЧѓЃЌдкКъЙлПчжмЦкЕїПиБГОАЯТЃЌИжЪаНЋгкЕЭЙШжааюЪЦЛиЩ§ЁЃ

вЛЁЂИжЪаПЊОжНјШыЕЭЙШ

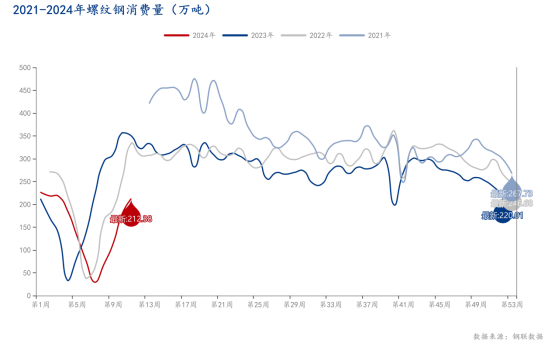

ДКНкКѓЪмКЎГБЬьЦјгАЯьЃЌШЋЙњПЊЙЄНјГЬНЯТ§ЃЌЧвЗъЙњФкжиДѓЛсвщейПЊжЎМЪЃЌЪаГЁЖдгкЬьЦјзЊХЏКѓЕФааЧщЩаДцвЛЖЈЦкД§ЃЌЕЋЫцзХеўВпгыашЧѓдЄЦкЕФЫЋжиТфПеЃЌЭЌЪБЕўМгИжВФПтДцГжајРлПтЃЌЪаГЁГЪЯжЮЊЩЯгЮПтДцРлПтЃЌЯТгЮашЧѓНЯВюЃЌСїЭЈЛЗНкОКМлГіЛѕЕФЬЌЪЦЃЌИжВФашЧѓгыМлИёЫЋЫЋЯТНЕЃЌБЏЙлЧщаїбИЫйТћбгЃЌИжЪаааЧщж№ВНЯнШыЕЭЙШЁЃMysteelЦеИжМлИёжИЪ§3дТ18ШезюЕЭЕуНЯНкЧАЯТЕјСЫ385ЃЌНјПкЬњПѓЪЏМлИёжИЪ§НкКѓзюЕЭЕувВЯрНЯНкЧАЯТЕјСЫ239ЁЃЭЌбљЃЌТнЮЦИжашЧѓСПдкЕк11жмЮЊ212ЭђЖжЃЌЯрНЯгк2023ФъЭЌЦкЕФ350ЭђЖжЯТНЕСЫ138ЭђЖжЃЌНЕЗљДя39%ЁЃ

ЖўЁЂааЧщаюЪЦвдД§ЦЦОж

АщЫцзХШЋЙњИїЕиКЎГБЭЫШЅЃЌЪаГЁдЄЦкгРДЖвЯжНзЖЮЃЌЕЋашЧѓЕФНЯВюБэЯжЪЙЕУЩЯгЮБЛЖЏРлПтЃЌИжХїПтДцгыЮхДѓЦЗжжПтДцОљРДЕНЭљФъИпЮЛЫЎЦНЃЌИжМлЯТЕјДйЪЙИжГЇЮЌГжЕЭВњЃЌдСЯЖЫзпШѕвВНјвЛВНЭЯзЇГЩВФМлИёЕФЯТЕјЃЌааЧщНјШыИКЗДРЁТпМжаЁЃдкЖЬЦкашЧѓФбвдгаУїЯддіСПЯТЃЌЪаГЁааЧщЮЇШЦПтДцШЅЛЏеЙПЊЃЌЩЯжмИжВФПтДцгРДЙеЕуЃЌЬЦЩНжївЊВжПтМАИлПкЭЌПкОЖИжХїПтДц130.66ЭђЖжЃЌНЯЩЯжмМѕЩй7.65ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй2.5ЭђЖжЃЛЩЯжмЮхДѓИжВФЦЗжжзмПтДц2440.76ЭђЖжЃЌжмЛЗБШНЕ65.21ЭђЖжЃЌНЕЗљЮЊ2.6%ЃЌГЇПтгыЩчПтОљПЊЪМШЅПтЃЌНЕЗљЗжБ№ЮЊ2.0%КЭ2.9%ЁЃВЛЙ§АДЕБЧАПтДцЯћЛЏЫйТЪвдМАЙЉашБэЯжЧщПіЃЌЕўМгдСЯШдЦЋШѕЪЦЃЌааЧщИКЗДРЁаЇгІШддкЃЌКѓајШдвЊЙизЂПтДцФмЗёГжајШЅЛЏЁЃ

ааЧщШѕЪЦЦЦОжжЎЕудкгкШУЛљБОУцжиаТЛиЙщЦНКтЃЌЙЉНЕашдіЪЧРэЯыЕФзДЬЌЃЌЫфШЛЯТгЮашЧѓНЋЛсТНајЪЭЗХЃЌВЛЙ§Й§ГЬНЯЮЊЛКТ§ЧвВЛПЩПиЃЌИжГЇМѕВњдђГЩЮЊЪаГЁМгПьЭъГЩЙЉашЦНКтЕФЙВЪЖЁЃВЛЙ§жЕЕУзЂвтЕФЪЧЃЌИжГЇМѕВњЕФСІЖШгыЪБМфгаД§ЙлВьЃЌЪзЯШЕБЧАИжГЇВњСПвбдкЯрЖдЕЭЮЛЃЌМѕВњЗљЖШгаЯоЃЛЦфДЮзюаТЕїбаЯдЪОИжГЇРћШѓе§дкж№ВНаоИДЃЌНќЦкЛЊЖЋЕиЧјЕчТЏЙШЕчЪБЦкЩњВњТнЮЦИжвбОХЄПїзЊгЏЃЌЖјЦфЫћЦЗжжвВгаЮЂБЁРћШѓЃЌЬЦЩНИжХїЁЂТнЮЦИжМАШШОэРћШѓвВЪЧУїЯдаоИДЃЌдкДЫБГОАЯТИжГЇГжајМѕВњСІЖШгаД§ЙлЭћЁЃзюКѓЃЌЙЉашзпЯђаТЦНКтЪЧЖЏЬЌБфЛЏЕФЃЌЧвШЋЙњИїЧјгђЙЉашЛљБОУцБэЯжЗжЛЏЃЌЪаГЁздТЩМѕВњФбвдЭЌВНЁЃ

Ш§ЁЂашЧѓбгГйВЂЗЧЯћЪЇ

ашЧѓБэЯжДѓЗљМѕЩйЪЧааЧщЕЭУдЕФКЫаФдвђЃЌЪаГЁЗДРЁЯТгЮПЊЙЄЛКТ§ЃЌМДЪЙвбПЊЙЄвВЮДФмаЮГЩЪЕжЪВЩЙКСПЁЃИљОнАйФъНЈжўЭјЖд10094ИіЙЄЕиЕїбаЃЌНкКѓЕкЫФжмШЋЙњЙЄЕиПЊИДЙЄТЪЮЊ75.4%ЃЌФъЭЌБШЯТНЕ9.7%ЃЌРЭЮёЩЯЙЄТЪЮЊ72.4%ЃЌФъЭЌБШЯТНЕ11.5%ЁЃ

ашЧѓГйГйЮДФмЪЭЗХЕФКЫаФдђЪЧзЪН№ЮЪЬтЃЌЬиБ№ЪЧЛљНЈЭЖзЪУїЯдТ§гкЭљФъЭЌЦкЫЎЦНЃЌЙњФкВПЗжЪЁЪаИќЪЧгЩгкПМТЧЛЏНтЕиЗНеЎЮёЗчЯеДгЖјднЛКГ§УёЩњЙЄГЬЭтЛљНЈЯюФПЕФЭЖзЪЁЃДгзюаТЕиЗНаТдіеЎШЏЪ§ОнПЩвдПДГіЃЌ2024Фъ1-2дТЕиЗНаТдіеЎШЏЗЂааЙВ2499вкдЊЃЌФъЭЌБШНЕЗљДя69%ЃЌЗЂааЫйТЪДѓЗљЕЭгкЭљФъЃЌВЛЙ§2024ФъдЄМЦаТдізЈЯюеЎШЏЖюЮЊ3.9ЭђвкдЊЃЌЭЌБШдђИпГі1000вкЁЃФПЧАЕиЗНаТдізЈЯюеЎШЏЗЂааСПжЛеМ2024ФъМЦЛЎЕФ6.4%ЃЌЦфДЮ2024Фъ31ЪЁЗнЛёЕУЕФЬсЧАХњзЈЯюеЎЮЊ2.28ЭђвкдЊЃЌЦфЮЊ2023ФъаТдізЈЯюеЎЖюЖШЕФ60%ЁЃвђДЫЮоТлЪЧДгЕБЧАЕиЗНаТдізЈЯюеЎШЏвбЗЂааСПеМШЋФъЗЂааЖюБШР§ЕЭЮЛНЧЖШЃЌЛЙЪЧвдЕиЗНеЎЬсЧАХњЖюЖШЖјбдЃЌОљдЄЪОзХКѓајзЈЯюеЎШЏЗЂааЖюНЋгРДЬсЫйЗХСПЃЌЕўМг2023ФъдіЗЂЕФЭђвкЙњеЎвбШЋВПЗжХфЭъБЯЃЌвВНЋдкНёФъЩЯАыФъаЮГЩЪЕжЪЙЄзїСПЃЌвђДЫДгзЪН№ЪгНЧПДЃЌашЧѓжЛЪЧбгГйЖјВЂЗЧЯћЪЇЁЃ

СэЭтЃЌаТдізЈЯюеЎШЏЕФЗжХфНсЙЙПЩФмГіЯжЕїећЃЌЛЊЖЋгыЛЊФЯВПЗжЪЁЗнзЈЯюеЎЖюЖШЯрБШШЅФъдЄМЦдіГЄ10%вдЩЯЃЌЖјВПЗжИпЗчЯеЪЁЪаЯрБШШЅФъдЄМЦЯТНЕ40%зѓгвЁЃаТдізЈЯюеЎШЏХфЖюГіЯжвЛЖЈЗжЛЏЃЌШЋЙњИїЕиЛљНЈЕШИїЯюФППЊЙЄашЧѓвВНЋГіЯжЗжЛЏЁЃ

ЫФЁЂеўВпШдгаЯыЯѓПеМф

еўИЎЙЄзїБЈИцжЦЖЈ2024ФъGDPдіГЄФПБъдМЮЊ5%ЃЌЫфШЛдіГЄФПБъгы2023ФъвЛжТЃЌЕЋгЩгк2024ФъЕФОМУФПБъЪЧЩшСЂдк2023ЕФИпЛљЪ§ЕФЛљДЁЩЯЃЌЧвНёФъCPIФПБъЪЧ3%ЃЌЫуЩЯЭЈеЭЫЎЦНЃЌУћвхGDPдіЫйНЋДяЕН8%ЃЌвђДЫ2024ФъGDPЪЕМЪ5%діЫйЕФдіСПНЋЛсИќИпЃЌетвВБэУїЙњФкКъЙлеўВпПчжмЦкЕїПиНЋЛсНјвЛВНдіЧПЁЃ

дкКЃЭтГжајЭЈеЭЃЌШЋЧђОМУжмЦкЫЅЭЫЕФДѓБГОАЯТЃЌЙњФквдЙњФкДѓбЛЗЮЊжїЬхЕФЫЋбЛЗаТИёОжЗЂеЙЯдЕУгШЮЊживЊЃЌЦфжа3дТЯрЙиВПУХгЁЗЂЁЖЭЦЖЏДѓЙцФЃЩшБИИќаТКЭЯћЗбЦЗвдОЩЛЛаТааЖЏЗНАИЁЗЃЌвЊЧѓЪЕЪЉЩшБИИќаТЁЂЯћЗбЦЗвдОЩЛЛаТе§ЪЧЭЦЖЏЙњФкДѓбЛЗЕФСМКУЦѕЛњЃЌЮвУЧПЩвдПДЕН2024Фъ1-2дТЙЬЖЈзЪВњЭЖзЪЗжРржа‘ЩшБИЙЄОпЦїЙКжУ’ЭЌБШдіГЄ17%ЃЌдЖИпгкЦфЫћЗжРрЯюЃЌЙњМвЗЂИФЮЏГѕВНЙРЫуетНЋЪЧвЛИіФъЙцФЃ5ЭђвквдЩЯЕФЪаГЁЁЃ

ЯрЖдПэЫЩЕФЛѕБвеўВпНЋЛсЭЦЖЏЩЬЦЗЕФМлИёЃЌбыааБэЪОФПЧАЮвЙњвјаавЕДцПюзМБИН№ТЪЦНОљдк7%ЃЌКѓајШдШЛгаНЕзМПеМфЁЃДг1ФъЦкКЭ5ФъЦквдЩЯLPRПДЃЌ3.45%КЭ3.95%ЕФДћПюРћЯЂЛЙЯрЖдЦЋИпЃЌвВЛЙгаМЬајЯТЕїЕФПеМфЁЃСэЭтЃЌАДееЖдгкЙувхВЦеўжЇГіЙцФЃЮЊ10.46ЭђвкЕФдЄЫуРДПДЃЌгыИжВФЯћЗбжБНгЯрЙиОЭАќРЈ3.9ЭђвкЕиЗНаТдізЈЯюеЎШЏ(ЛљНЈЃЉЃЌШЅФъЗЂааЕФЭђвкЬиБ№ЙњеЎЃЈЫЎРћЁЂджКѓжиНЈЃЉгы5000вквдЩЯЕФЕжбКВЙГфДћПюPSLЃЈШ§ДѓЙЄГЬЃЉЃЌзмЙВ5.4ЭђвкЁЃ

вђДЫЃЌдк2024ФъGDPдіГЄ5%гыCPIдіГЄ3%ФПБъдЄЦкЯТЃЌВЦеўЁЂЛѕБвгыВњвЕеўВпОљгаНЯДѓЯыЯѓПеМфЃЌДћПюгыШкзЪЕФПэЫЩЛЗОГНјвЛВНЬсИпзЪН№СїЖЏадЃЌВњвЕеўВпГЩЮЊДйНјЙњФкашЧѓЪЭЗХЕФживЊЭЦЪжЃЌетаЉОљНЋРЖЏЙњФкИжВФЯћЗбЃЌЭЦЖЏИжЬњаавЕЩ§МЖзЊаЭЁЃ

ЮхЁЂзмНс

3дТЬьЦјЫфвбЛиХЏЃЌЕЋИжЪаШДЯнШыЕЭЙШЃЌЛљБОУцУЌЖмвРОЩЭЙЯдЃЌааЧщЦЦОжжЎЕуШддкгкашЧѓЃЌВЛЙ§ЖржиЪ§ОнЯдЪОЯТгЮашЧѓжЛЪЧбгГйЖјВЂЗЧЯћЪЇЃЌЧвЪаГЁЦфЫћРћКУвђЫивВдкВЛЖЯЛ§ОлЁЃСэЭтЃЌЕБЧАеўВпдЄЦкЫљДјРДЕФгАЯьБпМЪМѕШѕЃЌЪаГЁИќПДжиздЩэвдМАЯТгЮЕФЪЕМЪЗДРЁЃЌдкДЫжжаФЬЌЯТЃЌШєЛљБОУцЕїећКѓМЬајБЃГжШѕЦНКтИёОжЃЌФЧУДКѓЪаДѓИХТЪВЛЛсжиЯжВШЬЄЪНЕФЯТЕјааЧщЁЃЫфШЛЖЬЦкдкЮоУїЯдРћКУЧ§ЖЏЯТЃЌИжЪаФбвдбИЫйЯђЩЯШЁЕУЭЛЦЦЃЌЕЋжаГЄЦкРДПДЃЌеўВпШдгаЯыЯѓПеМфЃЌеўВпЧїЪЦгыПтДцжмЦкаЮГЩЙВеёЃЌааЧщНЋдкЕЭЙШжааюЪЦЛиЩ§ЁЃ