2016年的“11月”钢市表现堪称轰轰烈烈,多地价格突破年内新高,广东的表现也不遑多让,建材价格稳居国内高位,南北价差进一步拉大。12月北材南下热情不减,广东表现能否延续强势?笔者将主要从到货着手,重点分析下广东市场本月的供应状态:

一、省外主要钢厂发货情况

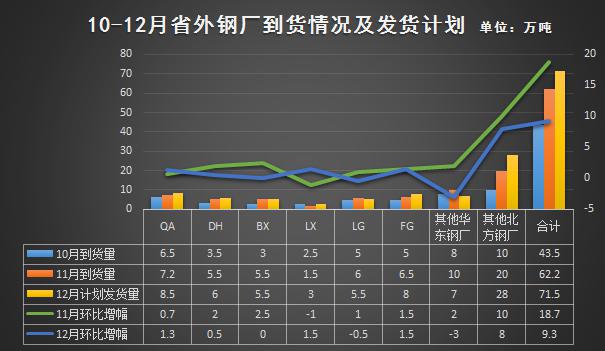

图1.10-12月省外钢厂到货情况及发货计划

根据我网同口径跟踪数据,广东区域11月省外建材资源到货量59.2万吨,由于码头及船运问题,到货延迟现象较多,其中华东材、北方材到货量均较前期增加。另,12月北方及华东钢厂计划发货量与11月差距不大,预计实际到货量或将较上月小幅增加。

二、黄埔港旬到货情况

图2.2014-2016年黄埔港到货情况

黄埔港是广州地区的主要港口之一,其到货可一定程度反应省外资源的流入情况。从上图可以看出,11月黄埔港到货总量同比去年增加15.2万吨,增幅约24%;环比10月,旬到货平均量增4.6万吨,上升21.2%。根据我网监测12月各地区主要钢厂发货计划,笔者预计12月黄埔港到货情况将持续增长态势,到货量或继续攀升。

三、广州市场价格与库存情况

图3.广州市场价格走势及社会库存

11月广州市场主流价格震荡上行,涨幅达400-550元/吨。前半月价格涨势明显,需求提升下,广州市场库存消化良好,不过后半月价格出现震荡回调,加上到货量增多,库存逐步上升。根据我网同口径统计数据,广州主流建材仓库(金博仓、省建材仓、海福仓、鱼珠仓、吉山仓、外运仓、东沙仓、纳金仓、唐阁仓、江源仓、健誉仓、乐居仓、新港仓)11月库存先降后升,第二周社会库存再创年内新低,总库存达40.4万吨。

综上所述,近期环保及违规产能检查对广东本地民营厂家产量造成一定影响,不过周边区域及本地主导钢厂暂生产正常。此外12月省外资源到货增量预计将对广东高位价格形成冲击,价格上行压力增加,广州一线和其他钢厂间价差或将继续拉大。

责任编辑:张扬杨26093760黄小晨26093680

资讯监督:魏波021-26093651