2024年7月份全国钢铁行业PMI为39.0%,下降4.4个百分点。7月份国内钢材价格呈单边下跌趋势,期现共振,各地市场价格跌幅在200元/吨以上。分指标来看,积压订单、成品材库存小幅上升;新出口订单持平;产出,雇员,供应商配送时间,原材料采购价小幅下跌;新订单,出厂价格,产出,国内外原材料采购量则中幅下跌。具体来看,今年暑期温度比以往更热,雨量比以往更大,许多地区仍存在发洪水的情况,施工条件不佳,叠加资金紧张问题尚未解决,下游开工率不足,钢价出现大幅度下跌。7月中下旬,国家市场监督管理总局、国家标准化管理委员会发布的钢筋标准GB1499.1-2024《钢筋混凝土用钢第1部分:热轧光圆钢筋》和GB1499.2-2024《钢筋混凝土用钢第2部分:热轧带肋钢筋》,部分库销比偏低的品牌商家为保证旧标资源的消化,出现抢量降库,主动杀价的操作。7月份钢材价格延续跌势,对于即将到来的8月份,国内钢价能否止跌反弹亦或者会继续下挫,笔者从PMI各项指数进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格延续跌势

1、国内螺纹钢价格整体下跌

图三、全国螺纹钢价格走势

截至7月31日,Myspic国内钢材价格综合指数127.20,月环比回落6.24% ,较去年同期相比回落13.22%;国内长材指数为143.02,月环比回落5.47%,较去年同期回落5.67%;螺纹钢指数为134.03,月环比回落6.23%,较去年同期回落12.57%。

7月份全国建筑钢材价格整体下跌。截至31日,全国主要城市20mm HRB400E材质螺纹钢市场平均价格在3381元/吨,月环比回落256元/吨,较去年同期回落453元/吨。

2、国内热轧均价下跌为主

截至7月31日,国内扁平材指数为112.06,较上月环比回落6.94%,较去年同期回落15.25%;其中热卷指数为123.15,较上月环比回落7.11%,较去年同期回落15.09%。

截至7月31日,国内24个主要城市4.75mm热轧板卷均价为3488元/吨,月环比回落244元/吨,较去年同期下跌550元/吨。

二、钢厂亏损继续扩大 库存转升为降

7月份,全国钢铁行业钢厂产出指数环比下降4.3个百分点,终值41.7。受钢价持续下跌影响,钢厂亏损进一步扩大,主动检修减产的操作增多。

从相关指数来看,本月出厂价格指数下跌6.8个百分点至7.8,成品材库存指数上升0.3个百分点至56.6,原料采购价指数下跌3.2至13.4,原材料库存指数下跌4.8个百分点至36.8,国内原材料采购量指数下跌7.3个百分点至38.4,国外原材料采购量指数下跌7.2个百分点至37.6。原材与成材双双下跌,但成材跌幅大于原材,进一步挤占钢厂利润,叠加传统淡季,需求不济,尤其是钢筋新旧标资源过渡,市场出货压力较大,钢厂主动停减产意愿增加。

7月钢材总体维系供需负差格局。据我网数据显示,2024年7月26日Mysteel调研国内五大品种生产企业周产量为871.2万吨,较6月下降39.5万吨,五大品种钢厂库存为481万吨,较6月下降20.2万吨,五大品种社会库存为1273万吨,较6月上涨1.3万吨。对于8月份而言,长材及板材生产企业基本全面亏损,在需求难言好转的情况下,钢厂只有主动减停产,以达到供需新的平衡,因此预计产量及钢厂库存均呈继续下降的态势。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、原燃料价格继续下行 生产企业减产增加

7月份原材料采购价格指数13.4,环比下降3.2个百分点,降幅明显收窄。传统淡季,下游需求表现不佳,铁水虽处于相对高位,但随着钢厂亏损扩大,转产钢坯及主动减停产的企业增加,成材产量整体处于下降态势。截止7月31日,Mysteel数据显示,Myipic综合指数为122.86,环比上月回落2.79%,同比去年回落8.97%。其中进口矿同比回落11.70%,国产矿同比回落4.50%;焦炭综合指数为1905.60,环比上月回落2.86%,同比去年回落8.16%。

7月份原材料库存指数36.8,较上月回落4.8个百分点,表明钢厂生产意愿不足,多以消化场内库存为主。截止7月31日,Mysteel统计全国45个港口铁矿石库存为15279.94万吨,月环比增加353.62万吨,增幅2.37%。Mysteel统计全国钢厂进口铁矿石库存为9204.87万吨,月环比增加64.74万吨,增幅0.71%。Mysteel统计230家独立焦化厂库存35.21万吨,月环比减少1.64万吨,降幅4.45%。

7月份入伏之后,高温天气影响施工,叠加资金到位率不升反降,终端需求低位徘徊。下半月新旧国标资源过渡期有限的消息发酵,部分市场率先出现跌价抢量的操作,成材跌幅快于原材,致使钢厂亏损进一步扩大,生产意愿不高。对于8月份而言,随着长材、板材生产企业的全面亏损,钢厂停减产范围也将继续扩大,铁水回落速度也将有所扩大。因此预计8月份原燃料价格将继续偏弱调整运行。

图七、原材料采购价格指数

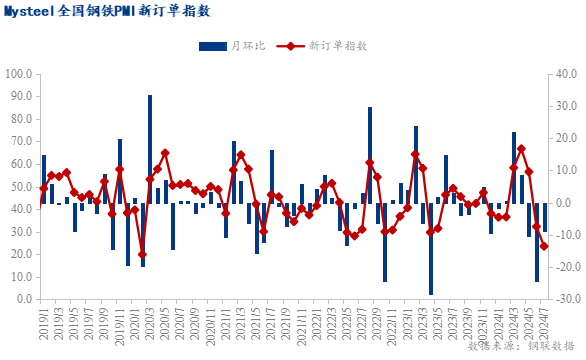

四、下游资金紧张格局不改 新订单指数宽幅下滑

7月份,全国钢铁行业新订单指数23.5,月环比回落8.7个百分点,降幅有所扩大。终端需求表现不佳,钢材价格缺乏支撑,加之亏损情况严重,主动接单意愿不强,本月新订单指数继续下降。

据百年建筑调研,截至7月30日,样本建筑工地资金到位率为62.05%,周环比下降0.30个百分点;新开工订单环比增速为-0.56%,较上期下降0.7个点。其中,非房建项目资金到位率为64.82%,周环比下降0.06个百分点;房建项目资金到位率为46.77%,周环比下降1.23个百分点。资金问题仍是制约建筑业需求的重要因素。制造业方面,从我网制造业用钢调研来看,钢结构、机械、汽车行业虽有部分企业有低价采购意愿,但整体需求并未有明显提振;家电行业则随着新一轮“以旧换新”刺激,或有一定新增拓展量。整体而言,8月份下游需求仍将低位徘徊,新订单指数或弱势调整运行。

图八、新订单指数

五、海外需求整体下滑 钢材出口以价换量

7月份全国钢铁行业新出口订单指数47.1,较上月持平。海关总署数据显示,2024年1-6月中国出口钢材5340万吨,同比增长24%;1-6月累计进口钢材361.7万吨,同比下降3.3%。随着国内钢材价格的持续下跌,价格优势愈发明显,因此新出口订单基本维持,未见明显波动。

7月份中国各品种钢材出口FOB报价下跌,目前国内螺纹钢出口可成交FOB报价在484美元/吨左右,较上月下跌26美元/吨,热轧板卷出口可成交FOB报价在510美元/吨左右,较上月下跌27美元/吨。目前来看,虽然全球需求整体呈现萎靡状态,但随着国内钢价下挫,海外报价的价格优势逐步显现,因此出口订单相对较好。不过随着生产企业亏损扩大,价格继续下挫的空间有限,因此预计8月份钢材出口订单或稳中略降,出口价格则有望止跌企稳运行。

图九、新出口订单指数

六、8月份钢市分析展望

纵观7月份,高温天气施工条件不佳,叠加资金紧张问题尚未解决,下游开工率不足,钢价出现大幅度下跌。7月中下旬,螺纹钢新旧标资源过渡期有限的消息发酵后,建材品种连带整个黑色金属品种均出现连续下跌,市场情绪愈发悲观。

展望8月份,由于钢厂全面亏损,主动停减产企业增加,以建材为例,据Mysteel不完全统计,截至7月31日共有38家钢厂相继启动了检修计划,初步计算,减产检修共计影响建筑钢材产量约336万吨。并且8月份实际落地减产的企业仍有增加。因此在供给侧主动匹配当前的弱需求的情况下,愈快达到动态平衡,价格企稳的时间愈短。不过随着市场悲观情绪逐步消化,预计8月份钢铁行业有望出现触底反弹的行情。