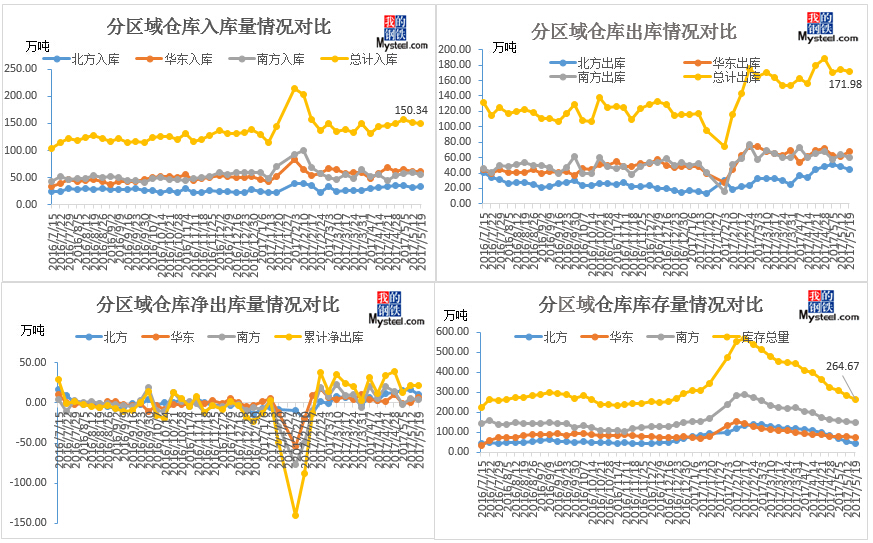

5��19��Mysteel����ȫ��������������ͬ�ھ��ֿ������150.34��֣���������ȼ���1.20��֣��ܽ���0.79%��������171.98��֣���������ȼ���1.78��֣��ܽ���1.02%���ֿ�������264.67��֣���������ȼ���21.74��֣�����7.59%��

����Myspic���Ƹ����Լ۸�ָ��3814.6�������ܣ�3658.8����155.8

����ȫ���ֿ���������������٣���Ҫ���Ϸ�Ϊ����5�µ����ڶ��ܣ�������������С�����٣��ֿ���������13���½���������������������ȣ����������������������ԣ������ͻ�������������С�����١�

����Ҫ��������г�����

���������ܾ����ļ۸�������ǣ�����100-130Ԫ/�֡���ȫ���г����Ǵ������ǣ��ҳ�������Ϻá���淽�棬�����г�����Լ������٣���Ҳ�Ǽ۸�����ǿ������֧�š��������ܣ���ǰ���ֳָ�����Դ��������������������ܺӸ���һ�ֵĽ������߳�̨���������߶����г��гɱ�֧�š����Ԥ�����ܾ������г������ǡ�

�Ϻ��������Ϻ��г������ֲ��۸������ǣ������������Ƹּ۸����Ƿ�260Ԫ/�֡��г�ȱ�������ڱ��ܼӾ磬�ܳɽ������Ϻ�Ӱ�죬�����̿�治���½������Һ�ɫϵ��Ʒ�ڻ�������ǣ�������������ǿ��������Χ������Ϣ�̼��������г��ڱ��ܳ��ִ�����ǡ��������ܣ�Ŀǰ�����ڵ�λ�����Ҹֳ�������������۸��Ծ������ǻ�������Ԥ�����ܱ��ؽ����ֲļ۸������ϳ�ռ䣬�����ʿ�����̬�����С�

���������ܹ��ݽ����ļ۸�ƫǿ���С�������Χ���ڻ��г��������ã������г��۸�Ҳ�Ȳ��ƽ���ǰ�������Ǽ۴̼��³ɽ��Ϻã����������ת�����ܵ������������г�ʡ����Դ�ƻ����������٣�����Ŀǰ�۸��ٴγ���4000��λ���г��Լ�������������Բ��㣬Ԥ�����������и��ʽϸߡ�

���ֵ����������ܶ����

��1-1�ֿ���������ܶȶԱ�

��1-2�ֿ���������ܶȶԱ�

��1-3�ֿ��������ܶȶԱ�

��������棬�������������С�����٣������Ϸ�������������������ԣ��ܻ���������һ��һ·�������������г�����Ӱ�죬���»��������۸����Ϸ��۲���С���������·������������١����ϻ��������г�ȱ���������أ��г��и�λ������������嵽��ѹ���������⡣

���ⷽ�棬���ܻ����������������ԡ��ܺ�ɫϵ��Ʒ�ڻ�������ǣ����֡�������ǿ��������Χ������Ϣ�̼����ֻ��г�������ǣ����سɽ�����Ũ�����ԽϺã��ֿ������������пɡ����������������ڷ��Ӱ�죬ǰ�ڳ������ѣ��°������β��⡣��˱���ȫ����Ҫ���вֿ������������С�����٣�

��淽�棬����ȫ����Ҫ�����ֿ�����������13�ܳ����½������������Ա��������½�Ϊ������������15%��

ͼ1-1������������������ͼ

���ܶ��ܽ�

���ܹ����ֲ��г��۸������У��г���̬�����Ϊ���á����ȱ����ֻ��г��Ǻ��������Ŀ��Ƿ�Χ��Ũ����������λ�ܵ��۸����Ǵ̼��ɹ������������ӣ��������������������������⣬�ܻ����������Ӱ�죬����Ʒ�ִ���һ���Ĺ���ȱ�������ֻ���˵���ڽ�ǿ�ļ۸�֧�����ȡ����ڶ��ԣ����ű��ܼ۸�Ĵ�����Ǻ��ڼ�����ǿ�Ŀռ�ϵͣ����ڵ�ǰ�������ڻ������Լ��ֳ���ͦ����Ը֧���ֻ�����һ��������ǿ�����ơ�����ۺ�Ԥ�ƣ����ܹ��ڸֲ��г��۸����������ǿΪ����

�ۺ����������ڱ��ܼ۸�Ĵ�����Ǻ��ڼ�����ǿ�Ŀռ�ϵͣ����ڵ�ǰ�������ڻ������Լ��ֳ���ͦ����Ը֧���ֻ�����һ��������ǿ�����ƣ�ͬʱ���ܳ�ɳ�ֵ������ֳ���̨Ѯ�ȵ������ߣ�Ԥ���ϵ��Ŀ����Խϴ��Ͻ�����ɽ����������ϵͣ��Լ۸���֧�š����Ԥ����������������������Ŀǰ�����г���Դ����ȱ�϶࣬ó�������������������ŵõ����⣬������ȫ�������ʳ����½�������Ԥ�����ܿ���������������½�̬�ơ�