整个12月份的热轧板卷相对于其它品种显得有点中规中矩,没有经历螺纹钢的暴涨暴跌,也没有经历中厚板的长期盘整。上涨乏力,下跌有限成为当前热卷行情的常态,随着12月底最后一轮钢厂集中检修的即将结束,后期支撑热卷价格的最后一道防线-供应偏紧也可能会被攻破,那么后期价格走势如何,笔者从以下几点来分析:

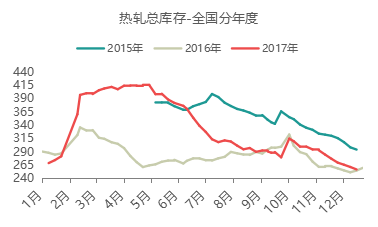

一、库存缓慢下降,处于去年同期水平

图1:热轧总库存分年度走势

截止12月22日,全国钢厂厂内库存为79.63万吨,周环比减少约1.28万吨,周环比降1.58%,月环比降3.02%,年同比降5.16%;全国社会库存为176.73万吨,周环比减少3.38万吨,周环比降1.88%,月环比降9.10%,年同比增3.73%;全国厂库与社库总量为256.36万吨,周环比减少4.66万吨,周环比降1.79%,月环比降7.29%,年同比增0.80%。从数据来看,库存下降不明显,基本是全年最低水平,11、12月份的钢厂集中检修有力推动了库存走低。

二、成交量月环比大幅下降,需求疲软

图2:热轧成交量分区域统计

据Mysteel不完全统计,截止至12月22日,全国热轧成交量32707.00吨,日环比增1.58%;市场成交量移动5日均线值为31190.40吨,较12月15日增0.93%,月环比降17.39%。分区域来看,除了东北日均成交量增加外,其余地区均减少。从样本数据看,上周热轧成交整体偏弱,月环比下跌幅度较大,成交量减少约20%。表明12月份需求是弱于11月份的。终端年底资金压力大,在面对高成本的情况下,小的厂家主动减少成品接单现象较明显。

三、12月贸易商成本与盈利情况

首先我们看下近期的钢厂调价,河钢上调150元/吨、包钢上调120元/吨、涟钢上调60元/吨、宁钢上调190元/吨、首钢上调100元/吨。整个1月份的贸易商协议成本是在4400元/吨左右(去掉订货优惠政策),通过调研方式了解到12月份贸易商平均结算成本约4300元/吨,按照价格走势,如果前期贸易商出货较快的话,整个12月份盈利在100元/吨左右。

四、当前市场利多与利空方面

利空:

1、冷系加工厂当前状况仍不容乐观,处于盈亏边缘,C料储量不多,对应的热轧钢厂因此外销C料订单明显下滑,加上Q料利润更高而有品种转换的现象,或使市场流通资源增多;

2、钢厂1月份订单尚可,故投放市场的锁单成本较高,在4200-4300元/吨之间,贸易商更倾向于接后结算资源,通常情况下后结算资源会对市场价格形成一定的打压。

利多:

3、流通资源方面,部分规格较紧缺如7.5mm以上,5.0mm以下(除薄料),加价较常规规格能达到70-80元/吨;

2、区域价差有小幅收窄的趋势,资源辐射力度很弱,北方价格稍有回暖,本地消化增多,短期华东地区不会有大批量资源到货。

总的来说,在需求明显下滑的情况下,资源偏紧已经不足以大力度支撑热轧价格维持高位,加上年底最后一轮钢厂集中检修的即将结束,1月份供应这块压力较大,预计短期热卷价格在4250-4300之间震荡。