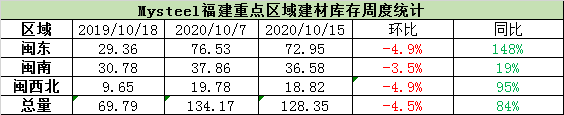

各区域库存情况如下:

闽东:据同口径数据统计,本周闽东区域建筑钢材社会库存的总量是72.95万吨,较上周减少3.58万吨,降幅为4.9%,同比去年同期增加43.59万吨,增幅为148%。本周闽东市场库存小幅下降,其主要原因有1、国庆双节期间商户出货较少,国庆后需求明显释放;2、国庆期间价格连续上涨,节后商家出货较为积极,出货量明显增加。预计,下周库存或将出现继续保持小幅减量的表现。

闽南:据同口径数据统计,本周闽南区域建筑钢材社会库存的总量是36.58万吨,较上周减少1.28万吨,降幅为3.5%,同比去年同期增加5.8万吨,增幅为19%。本周闽南市场库存出现了小幅下降的表现。目前整体需求仍处于正常阶段,加上国庆期间价格上涨较快,下游及终端需求集中释放,商家出货较好。近期本地区资源到货正常,外发情况依旧较少。预计,下周库存或将呈现小幅下跌的格局。

闽西北:据同口径数据统计,本周闽西北区域建筑钢材社会库存的总量是18.82万吨,较上周减少0.96,降幅为4.9%,同比去年增加9.17万吨,增幅95%。本周闽西北区域库存小幅下降,其主要原因是因为需求好转,加上本地区市场价格与其他地区差距减小,且价格的连续上涨也给了商家信心,开始大量出货,每天出库量较好,库存有小幅减少。预计下周库存或将保持小幅减少的态势。

综合来看,本周库存数据环比上周减少5.82万吨,降幅为4.5%,同比去年增加58.56万吨,增幅84%。本周省内全区域库存都有下降的表现,本周需求尚可,且在当前价格前期快速上行后又进入震荡盘整的情况下,商家心态普遍较好,且由于市场部分可售资源减少,商家对后期较为乐观,因此预计下周本省库存或小幅减少的可能性较大。

资讯编辑:李涛 021-26093733

资讯监督:魏波 021-26093651

资讯投诉:陈杰 021-26093100