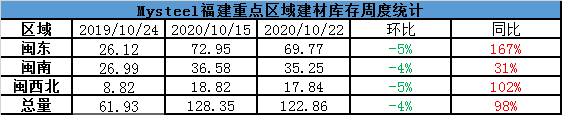

各区域库存情况如下:

闽东:据同口径数据统计,本周闽东区域建筑钢材社会库存的总量是69.77万吨,较上周减少3.18万吨,降幅为5%,同比去年同期增加43.65万吨,增幅为167%。本周闽东市场库存出现了明显的下降,主要是因为商家积极降库的意愿比较大,加上价格的上涨后,市场的成交活跃度比较高,库存下降的速度加快。并且钢厂也在积极外发,库存下降速度明显要快于上个月。但是值得关注的是已经进入了4季度,闽东地区的库存依旧大幅度的高于去年同期水平,整体降库的速度虽快但无法进入正常的库存水平。

闽南:据同口径数据统计,本周闽南区域建筑钢材社会库存的总量是35.25万吨,较上周减少1.33万吨,降幅为4%,同比去年同期增加8.26万吨,增幅为31%。本周闽南市场库存也出现了小幅下降的表现。从数据来看,闽南市场与去年同期的库存水平相近,且低于闽东市场,整体的库存压力不大。供需间的矛盾是让本地区库存无法快速大幅下降的主要原因,只出现了小幅度的减少。

闽西北:据同口径数据统计,本周闽西北区域建筑钢材社会库存的总量是17.84万吨,较上周减少0.98万吨,降幅为5%,同比去年增加9.02万吨,增幅102%。本周闽西北区域出现了小幅下降的表现。主要是因为整体的需求增加的明显,加上钢厂排产调整后,规格和品种出现了一定的变化,厂提库存量少,社库消化的速度提升了较大。

综合来看,本周库存数据环比上周减少了5.49万吨,库存降幅为4%,同比去年增加60.93万吨,增幅98%。本周全省库存继续呈现大幅下降的表现,各区域下降都比较明显。主要原因是钢厂的主动外发和商家的积极降库导致的。预计下周库存将继续保持下降的趋势。

资讯编辑:林雪君 021-26093725

资讯监督:魏波 021-26093651

资讯投诉:陈杰 021-26093100