2016年对于钢材市场来说,注定是不平凡的一年。今年市场一改往年跌跌不休的态势,呈现出一番“新气象”,也总是在给广大商户“惊喜”。年初期货大幅拉涨,带动现货市场也随之暴涨。到七八月份呈现的淡季不淡、旺季不旺的市场行情,各种国家政策频出,环保组巡查,运输政策改革等政策都在为今年“高库存 高价位”的新气象做出独特的“贡献”。因此,笔者将从价格走势、库存、资源分布对西安市场现状及后期市场的走向做了简单的分析及展望。

一、西安现状

1、价格居高位 市场表现不俗

图一:西安及全国4.75mm热轧价格走势图

从上图来看,年初开始,唐山钢坯及远期市场大幅拉涨的影响下,现货市场板材价格也开始从1950元/吨左右开始震荡走高,截止到五月份左右,此时热卷价格相比年初涨幅达到80%。与去年同期相比增长30%左右。全国市场热轧均价为3000元/吨左右,而此西安市场热轧价格已经达到3290元/吨,市场价格明显处于全国较高水平。期间受到商户观望心态的影响,本地板材价格虽然有短暂价格下跌,但持续周期较短,价格随即反弹。

从五月份开始,明显周边主流市场热轧价格大幅走低,而且市场出货情况也远低于预期。商家对于价格走势看法悲观,市场热卷价格开始大幅下行。从六月份至今,虽然经历了传统概念中的“淡季”,但焦煤焦炭及铁矿石价格持续走高,钢厂利润被压缩,此外多数钢厂为响应国家去产能的政策,产量都有明显减少。形成七八月份的小幅上涨态势。但七八月份的淡季不淡的态势明显透支了“金九”的需求,也直接导致了九月份旺季不旺的反常现象。

2、社会库存量较大 出货压力仍存

图二:西安地区热轧板卷库存走势图

从上图看出,从年初开始,市场就开始了持续的将库存过程,从年初的7万吨左右降至4月中旬最低点1万吨左右,二季度钢厂大量集中到货,市场库存急剧增加,虽然没有达到年初的最高水平,但库存量也给商户带来较大压力。此外从近期市场资源情况来看,短期内钢厂到货有所减少。但据悉市场在途资源量较多,预计市场库存以增加为主,商家压力不减。

3 、市场资源分布发生较大变化 八钢领衔西安市场

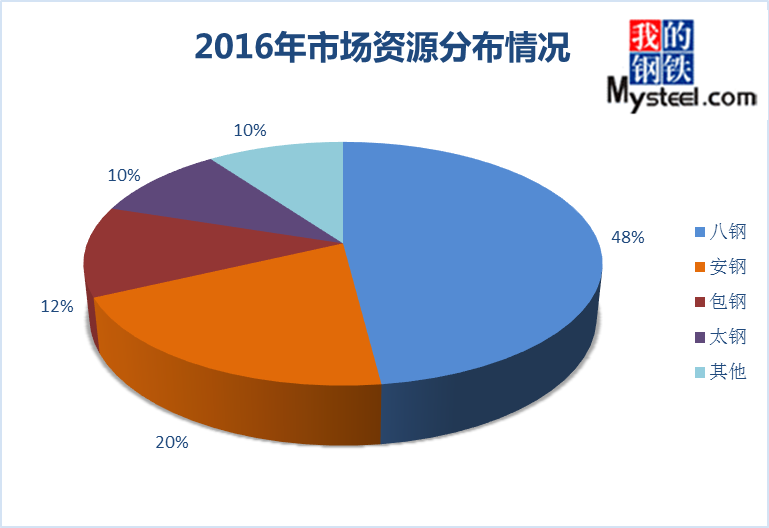

图三:2015年西安市场热轧板卷资源分布情况

图四:2016年西安市场热轧板卷资源分布情况

从15年与今年市场各钢厂资源占比对比情况来看,15年市场资源以包钢为主,包钢在市场占比达到38%左右,其次资源量为安钢及八钢资源,分别占比达到24%、16%。包钢资源量比八钢资源量多12%左右,其他钢厂资源主要是河北文丰等钢厂资源,资源量较少。今年各钢厂占比发生了较大的变化,受钢厂去产能及运费上涨的影响,包钢资源量大幅锐减,包钢资源量仅占比10%左右,同比减少20%左右。与之相反,八钢出厂板材除了作为疆内直供工地使用之外,其他资源主要流向西安,因此西安地区八钢资源量骤增,形成今年以八钢为主的市场资源分别。

二、后期市场展望

1 、与邻近市场价差逐步缩小 后期市场价格上涨空间有限

目前西安地区热卷价格与山西及成都区域价差逐渐减小,后期市场价格上涨空间有限, 以此来看,预计市场价格上涨的可能性不大。

目前西安地区热卷价格与山西及成都区域价差逐渐减小,后期市场价格上涨空间有限, 以此来看,预计市场价格上涨的可能性不大。

2、钢厂到货继续增加 商家出货压力逐渐增大

当前市场热轧资源量已经处于相对高位,然而钢厂投放量仍在陆续增加,尤其是八钢及酒钢钢厂,受天气影响,新疆及甘肃等地已经有工地停工,本地需求大幅减少,大量钢厂资源投放到西安地区,因此预计市场资源量将呈现只增不减的态势,短期内市场资源量将有消化,但在途库存不可忽略,商家出货压力大幅增加。因此预计短期内市场价格或将震荡走弱运行。

当前市场热轧资源量已经处于相对高位,然而钢厂投放量仍在陆续增加,尤其是八钢及酒钢钢厂,受天气影响,新疆及甘肃等地已经有工地停工,本地需求大幅减少,大量钢厂资源投放到西安地区,因此预计市场资源量将呈现只增不减的态势,短期内市场资源量将有消化,但在途库存不可忽略,商家出货压力大幅增加。因此预计短期内市场价格或将震荡走弱运行。

3、下游需求收窄 价格或将震荡回落

天气转冷,西安下游市场需求量已经有小幅萎缩。据不完全了解,目前多数贸易商日常出货量相比正常出货量相比减少20%左右,预计进入十二月份之后,市场就开始有工地陆续停工,市场需求将大幅降低,资源消化能力大幅减弱。从需求面来看,预计价格趋弱运行为主。

总的来说,今年西安市场板材价格一路高歌前行,各商家表示,相比比往年单边下跌的行情,今年市场整体表现良好。就目前市场来看,西安热轧板卷已经呈现出一个高库存、高价位的“新气象”。但金九银十之后,十一月份市场的需求情况仍是广大商户的关注的焦点,广大贸易商还需谨慎操作,把握市场变化节奏。

天气转冷,西安下游市场需求量已经有小幅萎缩。据不完全了解,目前多数贸易商日常出货量相比正常出货量相比减少20%左右,预计进入十二月份之后,市场就开始有工地陆续停工,市场需求将大幅降低,资源消化能力大幅减弱。从需求面来看,预计价格趋弱运行为主。

总的来说,今年西安市场板材价格一路高歌前行,各商家表示,相比比往年单边下跌的行情,今年市场整体表现良好。就目前市场来看,西安热轧板卷已经呈现出一个高库存、高价位的“新气象”。但金九银十之后,十一月份市场的需求情况仍是广大商户的关注的焦点,广大贸易商还需谨慎操作,把握市场变化节奏。

责任编辑:张艳021-26093746

资讯监督:王倪021-26093701