概述:对于板材品种来说涂镀板卷2020年的价格走势是明显好于长材,但与冷轧板卷相比却稍显逊色。前期涂镀板卷走势并不亮眼,反而是冷轧板卷一路上涨,一直到四季度在冷轧板卷的带动及出口需求增量的情况下,涂镀板卷也开始大幅拉涨。笔者认为今年涂镀板卷的行情可以用几个关键词来概括:价格前低后高,库存维持低位,钢厂利润分化,产能利用率偏高等。那么对于2021年行情又会有哪些变化呢?笔者接下来就从以下几个方面对2020年市场行情做简要回顾,并对2021年涂镀板卷进行展望,从不同角度解读及分析。

一、2020年涂镀市场回顾

1.镀锌板卷价格前低后高

图1:2017-2020年镀锌板卷价格走势

数据来源:钢联数据

今年市场表现似乎超出了大家的预期,尤其是四季度行情似乎也是走出了“六亲不认”的步伐。上半年我们建筑行业表现突出,对于镀锌的需求量增多,尤其是有花镀锌,因此上半年有花镀锌价格有一段时间是高于无花镀锌。下半年8-9月份以后制造业开始发力,带动了汽车、家电行业所涉及的冷轧、镀锌价格一路上涨。截至到12月4日镀锌板卷全国均价5266元/吨,同比去年上涨了654元/吨。从高低价差来看,今年镀锌板卷的最低值在今年4月份仅有4200元/吨,到12月29日价格涨至6000元/吨左右,价差已经超过了1800元/吨。随着钢厂终端订单占比不断扩大,订货成本不断抬升,那么在此情况下,市场越缺货价格就越高,越高就越不敢订货。

2.彩涂板卷表现亮眼

图2:2017-2020年彩涂板卷价格走势

数据来源:钢联数据

除了镀锌板卷表现抢眼,彩涂板卷也有不俗的表现,1-6月份,彩涂板卷全国均价5569元/吨,较2019年同期5748元/吨,两者相差179元/吨。7-11月全国均价5943元/吨,较2019年5731元/吨,两者相差212元/吨,下半年彩涂板卷的价格涨势已经超过上半年。虽然彩涂板卷也处在上涨通道,但涨幅却不及镀锌板卷。不过近期彩涂板卷似乎有些许分化,国营钢厂资源坚挺而民营资源却已出现拉涨过后的回调。

3.区域价差分化

数据来源:钢联数据

截至12月初,华南市场已超过华东、华北市场。华南与华北的价差扩大至430元/吨。就品种而言,与热卷比较,华南镀锌价格更具优势,价差1510元/吨。与冷轧比较,华南镀锌价格具备优势,价差670元/吨。目前华南镀锌的价格是仍保持高位,主要还是市场缺货所致,现阶段华南地区属于是消费地,镀锌板卷基本都是靠外来资源供应。在钢厂直供比例扩大的情况下,发往华南的资源减少,相应的贸易商的订货量也在减少,使得在市场缺货的情况下,报价不断拉高,极少数有资源的商家也不愿低价卖,价格也是越吵越高。

4.短流程加工企业利润微薄

表1:北方C料结算与民营镀锌价差

目前我们也在对一些北方地区的C料结算价进行跟踪,按照正常民营企业的加工成本推算,加工成本大致在500-600元/吨。今年上半年除2月份价差较大以外,其余时间基本都维持在这个范围之内。2月份市场基本处在停滞状态,也无真正意义上的销售,因此价格属于是有价无市。5-8月C料涨幅490元/吨,而镀锌板卷涨幅仅有395元/吨,9-11月C料涨幅50元/吨,镀锌板卷涨幅93元/吨。目前来看,加工企业的盈利空间有所扩大,但也较为微薄。12月份华北地区C料价格继续抬升,最新数据显示12月C料结算价为4480元/吨,较11月上涨470元/吨。虽说民营厂镀锌价格整体上涨,但实际需求减弱,生产企业的上涨速度可能不及原料,相对来说生产企业的盈利空间仍然偏低。

5.山东地区民营镀锌加工费下降

表2:博兴民营企业镀锌加工费

博兴地区按照出米数来算加工费用,加工费用的高低也在一定程度上能反映市场的行情变化。就我们与博兴地区的客户沟通了解,正常的加工费用4毛/米。从今年3-4月份市场逐渐恢复以后,我们可以看到整个镀锌的加工费用是一直在上涨,到5月份达到最高8毛5/米,我们可以看到整个加工企业的盈利相当可观,这也能表明上半年民营有花镀锌确实表现不错。一方面,下半年整体有花镀锌的需求不像无花镀锌那般火热,C料与成品材间的价差并没有太多盈利空间,博兴地区贸易商的加工情绪偏低。另一方面,大部分企业又没有能力采购原料加工镀锌,只能通过接单加工赚取一定的加工费用,考虑到近期轧硬价格变化快,部分企业直接出售轧硬,可能盈利空间还更大,因此博兴地区的加工费用有所下降。

6.涂镀板卷产能利用率回落

表3:近三年镀锌板卷产能利用率变化

从全年产能利用率来看,一直到7月份我们产能利用率基本都是维持在65%-67%左右,除1-2月份较低以外。但是与2019年同期相比,仍是偏低。从8月份开始,镀锌板卷产能利用率开始高于2019年,一直到11月份仍然是保持上升的趋势。按照往年来说,11月以后整个供应端会有所减弱,但今年却是不降反升。那么,我们预估12月份的产能利用率会略有回落,大概维持在70%左右。产能利用率的回落并不是市场需求减弱,没订单,而是原料供应不足的问题,生产企业的产能得不到饱和释放。另外就是北方地区环保问题,也会对企业的生产造成影响。

表4:近三年彩涂板卷产能利用率变化

与镀锌相比,彩涂板卷的表现就更加稳定。今年6月份以后彩涂的板卷的产能利用率就达到了73%左右,并且超过了2019年同期水平。从时间上来说,上半年彩涂板卷的需求转好是早于镀锌板卷。目前mysteel跟踪的47家彩涂生产企业中包括了我们重点企业数据,当前国营企业整体的接单和开工率情况不错。但考虑到接下来市场需求的逐渐减弱,以及下游客户对高价的接受度,较难主动支撑价格上涨。因此接下来12月份彩涂板卷产能利用率会小幅回调,我们预估大概维持在72%左右。

7.涂镀板卷库存情况

从最新数据显示,涂镀板卷库存已经是连续多周下降,社库库存的减少也在一定程度上印证了市场上最近一直在说的缺货情况。从库存端数据显示,截至到11月全国镀锌的平均社会库存为118.6万吨,较2019年99万吨是增加了19.6万吨。彩涂板卷平均库存量为19.4万吨,较去年增加了3.5万吨。上半年镀锌社会库存处在较高位置,下半年库存消化速度较快,尤其是近两个月。对于11、12月份库存还能有这样下降的趋势,我认为可以从两方面来说,首先是供应端的减少,钢厂目前的终端直供比例是不断扩大的,市场流通资源的供应量很少。其次,贸易商的订货成本增加,与市场现货倒挂,商家订货量减少。

8.镀层板和涂层板进出口情况

图4:镀层&涂层进口量

数据来源:钢联数据

图5:镀层&涂层出口量

数据来源:钢联数据

据海关数据显示,1-10月镀层板出口量936万吨,较去年同期减少108万吨,降幅10%左右。涂层板出口量544万吨,较去年同期减少11万吨,降幅为1.98%。那么这是海关统计的直接出口下滑的幅度。由于今年整个镀层板和涂层板的价格高,与国外价格形成较大差距,因此阻碍了涂镀板卷的出口。而间接出口量也值得我们关注,我们所涉及的间接产品出口情况是相当不错,尤其是家电行业的出口订单。那么对于明年我们认为上半年价格继续保持高位可能出口量会受到抑制,但随着市场的的回调,价格回归到正常的价格水平,我们认为明年出口和进口量大趋势会小幅增加。

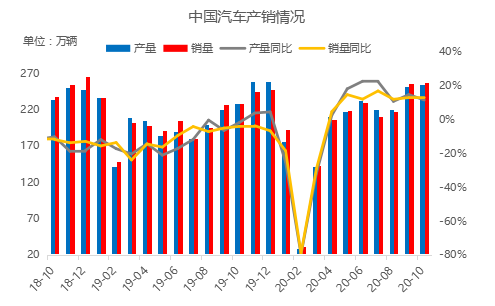

9.下游需求情况

图6:中国汽车产销情况

数据来源:钢联数据

1-11月,汽车产销分别完成2237.2万辆和2247.0万辆,同比分别下降3%和2.9%,降幅较1-10月分别继续收窄1.6和1.8个百分点。截至11月,汽车产销已连续8个月呈现增长,其中销量已连续7个月增速保持在10%以上。其中,乘用车回暖趋势继续,维持了高增长势头,热销车型引领行业向好明显;商用车产销环比增长,行业景气度有所提升,在投资和政策的进一步拉动下,新基建带动货车销量,商用车整体销量也随之提升,预计未来该趋势有望延续;新能源汽车受益于外部持续向好的政策和经济环境,且下半年优质车型密集投放,景气度不断提升。

图7:主要家电生产情况

数据来源:钢联数据

今年的家电需求也是相当旺盛,尤其是针对于出口的订单。受整个海外疫情不明朗因素的影响,国外的家电需求较好,国内则相对平稳。我们预计四季度家电的增长主要是依靠出口端的拉动,国内在年末的促销有望带来一波新的增量。分不同家电情况来看,12月份空调企业的排产量继续呈增长态势,实际产量有望突破2100万台,创单月历史新高;冰箱、洗衣机受海外疫情影响,需求增量高于供给增量,带动我国洗衣机的出口;彩电需求也将保持平稳增长。

二、2021年涂镀市场展望

表5:2021年涂镀板卷表观消费预估量

1、供应方面:2020年的涂镀产能总产能达到1.68亿吨,预计2021年产能将继续释放,达到1.72亿吨以上。我们对在建以及计划未来两年新增的产能进行了统计,主要集中在长流程钢厂向下游端的延伸,大部分钢厂处在动工建设阶段,预计正式投产需到2022年。主要涉及区域包括东北、华北、华南等地区,集中在民营企业为主。

2、市场格局:A.国营阵营整体话语权进一步加强,民营高炉企业将向下游板材延伸,完善全产业链,这也使得短流程加工企业的竞争空间或将收窄。B.局部民营头部企业竞争力加强,品牌意识也在逐渐加强,除生产普材以外也在向品种钢方向发展C.南方/中西市场供应及渠道布局加码,南北区域/东西区域价差将进一步收窄。D.以往北方生产南方消费的局面也将发生新的变化。

3、价格:2019年整体价格明显不及2018年同期,2020年整体表现较好,截至11月价格已突破近几年高位,2021年产量小幅增量,库存维持低位,预计价格在今年的均价基础上上涨150-200元/吨。