【核心观点】

1、【钢结构行业】

从调研情况了解到,钢构行业下游采购表现一般,项目动工积极性下降。调研数据显示,钢结构行业样本企业原料库存月环比增加1.03%,库存消化速率减弱,原料可用天数较上月增加1.49%,市场侧重于项目回款及未来项目计划签定,市场表现需求下滑。

2、【机械行业】

调研数据显示,机械行业样本企业原料库存月环比上涨7.76%,整体库存消化速率有所提升,原料可用天数较上月增加1.67%。临近年末原料日耗有所改观,市场订单情况有所好转。

3、【家电行业】

从调研情况了解到,家电领域资源囤货及采购意愿增强,对于后市有较好预期,有增加排产计划。当下数据显示样本企业原料库存月环比减少0.84%,原料价格处于高位,采购心态稍显谨慎;生产端,生产订单状况保持活跃,企业生产饱和度尚可。

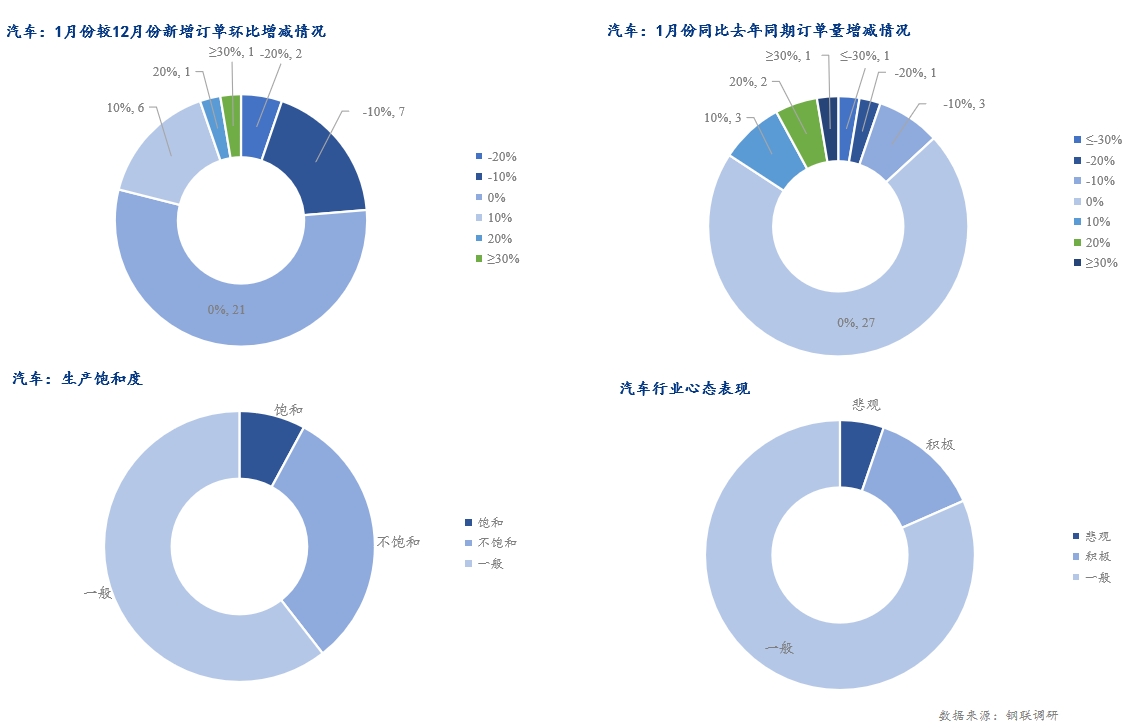

4、【汽车行业】

调研数据显示,汽车行业样本企业原料库存环比增加4.07%,原料日耗环比增加10.83%,去库存现象依旧存在,汽车行业用钢量有所缩减,市场消化速率放缓,年底库存出现积压。

一、下游终端行业市场

1、钢结构行业项目需求下滑

根据Mysteel调研,截至12月末,了解到钢结构行业样本企业原料库存月环比增加1.03%,原料可用天数环比增加1.49%。从用钢表现来看,临近年底,市场资金投入下滑,企业着力点在资金回款以及新项目、新合同的签订,在手项目多进度缓慢,或已接近尾声,项目需求降幅扩大。

需求方面,随着淡季逐渐深入,季节性因素对建材消费造成压力;板材消费受天气影响较小,短期内消费仍能维持。根据我网调研的钢结构企业样本订单,1月份月环比新增订单增加的企业占比为6.74%,较12月预期环比新增订单下降3.37个百分点,临近年底,下游钢结构行业用钢项目平稳推进,随着利润周期触底、补库存周期来临和积极推进行业自律,钢材市场的需求表现低位震荡阶段;下游对现货补库意愿不高,市场资源消耗速度减缓。

从房地产开发投资完成情况来看,1—11月份,全国房地产开发投资104045亿元,同比下降9.4%;房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5%。可见,房建对地产行业整体发展仍处于拖拽的作用。短期来看,预计房屋销售继续萎缩,且在较长时段内都在谷底阶段。

从销售表现来看,1—11月份,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。资金投入方面,房地产开发企业到位资金117044亿元,同比下降13.4%。其中,国内贷款14227亿元,下降9.8%;利用外资42亿元,下降35.1%;自筹资金38505亿元,下降20.3%;定金及预收款39583亿元,下降10.9%;个人按揭贷款19982亿元,下降8.1%。可见市场房建投资仍处下行通道,住房存量待进一步消化,房地产销售表现不佳,新增投资投入减量。

具体数据显示,全国商品房销售面积从2021年17.94亿平米下降到2022年的13.58亿平米,同比下降24.3%。销售额从18.19万亿下降到13.33万亿元,下降26.7%。当下房地产业投资下降,开工减缓,房地产业萎缩可能继续,不排除局部城市的个别项目依然火热。预计2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。

展望房企存量与未来,存量需要消化,未来几年新开工面积或将仍处低位水平,房地产业将退出大规模扩张阶段,行业和房企应适时做好战略性收缩准备。钢构产品是实现绿色、低碳和零能耗建筑目标的重要途径;在双碳目标背景下,钢构行业仍会保持较高活跃度,宏观环境也将会积极推动钢结构产品的应用,因此大力提升钢结构建筑,建筑用钢的需求总量还会趋于上升。

2、工程机械行业市场回暖 需求回升

根据Mysteel调研,截至12月底,调研了解到工程机械行业样本企业原料库存月环比上涨7.76%,工程机械行业钢材库存出现扭转,原料库存得到进一步消化,品种钢需求量进一步得到刺激。

据中国工程机械工业协会,今年11月,2023年11月销售各类挖掘机14924台,同比下降37%,其中国内7484台,同比下降48%;出口7440台,同比下降19.8%。2023年1-11月,共销售挖掘机178320台,同比下降27.1%;其中国内82355台,同比下降43.5%;出口95965台,同比下降2.81%。1-11月前期国内需求如实疲软,海外需求下降幅度缓慢,但随着订单数的好转,海外需求的恢复,未来工业工程机械需求或将进一步增加。

临近年末,12月份市场工程机械行业销售情况相对不错。据Mysteel调研,12月份贸易型、加工型企业原料供应有所增加,对下游终端提供了较多反馈,同时受多因素影响海外采矿企业对主机厂需求出现回暖,市场采购量得到提升。但当前多数企业依旧维持前期订单状态,并无较大增量,较去年同期少数企业稍有好转,但多数依旧维持现有状态。目前工程机械配套行业出现集聚效应,头部企业订单数出现较多现象,而常规企业依旧维持原有客户订单数,并无过多新增订单。从情绪来看,企业对2024年工程机械行业发展仍保持韧性,多数仍维持观望状态,并无新增较多采购计划,部分企业对2024年持积极乐观态度。因此,预计1月份工程机械用钢维持当下状态或有小幅增量。

经草根调查和市场研究,CME预估2023年12月挖掘机(含出口)销量16600台左右,同比下降2%左右,降幅环比改善。

分市场来看,国内市场预估销量7800台,同比增长27%左右,国内市场实现正增长。国内市场恢复增长主要原因系受标准切换等因素叠加导致同期基数较低,同时年终或存在一定程度集中买断冲销量等因素影响。

出口市场预估销量8800台,同比下降18%左右,降幅基本持平。出口自2023年下半年以来,阶段性承压原因主要是同期高基数、国产品牌海外渠道补库存结束、海外产能逐步恢复、海外部分地区景气度下行等。

由于工程机械行业作为典型的依赖性与周期性行业,当下国内基建与房地产行业持续维持当前不温不火状态,房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主,这两点在竣工面积增速上可窥一二。这由政策端传导到销售端尚需要一定的时间消化。

近日,小松官网公布了2023年11月小松挖掘机开工小时数数据。数据显示,2023年11月,中国小松挖掘机开工小时数为101.2小时,环比提高0.2%,同比提高4%。中国小松挖掘机开工小时数连续两个月同比正增长。2023年1-11月,中国小松挖掘机开工小时数累计982.4小时,同比下降3.1%。

3、家电行业资源储备增加 排产预期提升

从调研的家电行业数据来看,原料需求端企业1月份库存量环比减少0.84%,原料日耗增加2.85%,生产积极性仍存;临近年底,家电整体资源采购及产能计划布局正在逐步完善,根据企业自身发展情况,资源采购需求端择机备货,后期订单预期较高。

据Mysteel调研从家电行业用钢量来看,截至12月底,调研了解到家电行业样本企业1月份新增订单量增加的企业占31.58%,较12月预期环比新增订单下降5.26个百分点。而据产业在线最新发布的三大白电排产报告显示,2024年1月空冰洗排产总量共计2993万台,较去年同期生产实绩大幅上涨38.3%,与用户的生活品质息息相关的家电刚需,仍然有着韧劲,而这也是存量竞争的大背景下,家电行业的机会与增量。

国家统计局数据显示,2023年11月中国空调产量1595.7万台,同比增长12.8%;海关总署数据显示,11月中国出口空调265万台,同比增长17.1%;1-11月累计产量22334.1万台,同比增长12.6%。家电行业生产及消耗表现仍处于较高水平。

根据产业在线数据,12月份家用空调排产1247万台,较去年同期实绩增长5.5%;进入12月,从内需来看,家电在10月以来进入低基数,整体增长表现平稳,预计需求在淡季增长依然有所承压;从出口来看,白电外销表现持续向好,分地区看,随着美国等发达地区去库存进入尾声和通胀回落,叠加人民币汇率利好,补库存效应在逐渐显现,发展中国家需求表现也相对强劲。

2024年开年前两月,受春节假期工厂放假影响,空调2月生产需求提前在1月释放。据奥维云网(AVC)最新发布排产监测数据显示,2024年1月家用空调生产排产1493万台,同比增长56.9%;其中内销排产630万台,同比增长57.5%;出口排产863万台,同比增长56.5%。内销排产增长率直线蹿升,外销排产增长率再创新高。2024年1月份企业排产同比大幅增长,主要有两个方面原因,一是2023年1月基数不高,2024年受2月春节放假影响,企业纷纷在1月开启备货节奏。二是各空调企业对于2024年的规模增长有不同程度的诉求。

整体来看,2023年家电市场基数创下了近五年的历史新高,对于行业发展来说2024年保持增长趋势存在一定压力。各企业仍需要在产品结构和产品优化上持续打磨,为市场和消费者提供更有价值的产品,同时要关注竞争环境变化带来的影响。

4、汽车行业整体一般 新能源竞争激烈

根据Mysteel调研,截至目前,汽车行业样本企业原料库存月环比上涨4.07%,原料日耗月环比下降6.10%。目前汽车行业用钢量出现下滑,主要原因是消化库存为主,前期库存备货较多,订单情况并未出现较多增加,同时叠加年底消费淡季影响,市场原料可用天数得到进一步增加。

据Mysteel调研,下游汽车厂商订单数表现相对一般。汽车行业与工程机械行业表现相似出现聚集效应。同样头部企业订单数十分亮眼,市场订单情况十分不错。同时跨界做车也成为当前主流现象,华为与赛里斯与奇瑞、理想与力帆、蔚来与江淮等。同时传统汽车被去库存,市场需求进一步下滑。反观新能源汽车得到较大程度上的发展,并且智能化、家庭化逐渐作为汽车消费需求首位。从订单与产业情绪来看,市场需求仍维持上月状态,并未出现较大转变,目前行业仍维持头部企业订单数量较多,其他企业订单基本不变甚至萎缩的现象。未来产业集聚效应更加明显,“大而精”逐渐占据市场首要位置。随着产业状况的发展,未来用钢情况同样呈现集聚效应,短期从1月份来看,汽车行业用钢量或将维持当前现状。

据Mysteel目前监测的13家重点新能源车企的销量数据,2023年11月新能源车企批发销量合计69.2万辆,环比增加4.2%。

细分汽车品牌来看,比亚迪依旧是销量最多的新能源汽车品牌,但整体增长速度较慢,11月销量301903辆,环比增加0.02%;增长最快的是五菱汽车和问界汽车,11月销量分别为59372辆和18827辆,环比增长66%和48.2%。五菱汽车的高速增长主要是由于五菱缤果系列销售持续火热,五菱缤果销量11月环比增长33%,销量占五菱汽车为58%;问界汽车则是新车型上市,且与华为有关联,所以销量也在快速爬升。

2023年11月,中国新能源汽车出口9.7万辆,环比降低21.8%,同比增长2.1%;2023年1-11月中国新能源汽车出口累计104.2万辆,同比增长75.7%。11月中国新能源汽车出口增速确实有所下滑,对比2022年,2023年新能源汽车累计出口还是保持高速增长。

受厂家信心恢复和下游消费者需求还在逐步恢复的影响,目前新能源汽车(NEV)累计社会库存还在继续增加,11月累计社会库存58万辆,环比增加11.3%,同比增加33%。在NEV社会总库存中,厂库增速快于渠道库存的,这也符合厂家对未来下游新能源汽车消费市场需求稳定增长的预期。11月累计NEW厂库21.8万辆,环比增加14.1%,同比增加59.1%,累计渠道库存36.2万辆,环比增长9.7%,同比增长21%。

二、总结

1、钢结构:下游钢结构行业在政策支撑下发展潜力较高,房建仍处底位震荡,项目开工及用钢表现处于低位,预计一月份用钢项目需求消耗待进一步改善。

2、机械行业:工程机械行业稍有回暖,市场需求得到相应增加,供需矛盾稍有缓解。但行业受周期性与依赖性的影响,厂商多观望为主,用钢情况或将维持现状。

3、家电行业:提升用户生活品质的家电刚需新兴品类,基本都呈现较高的活跃度,空调冰箱洗衣机等传统大家电也不断寻求产品升级,对于家电行业,市场销售及产业链发展仍有环比抬升空间。

4、汽车行业:目前汽车行业表现一般,商用车与矿用卡车轻量化、新能源化进一步推进,市场需求相对不错,但传统汽车行业去库速率一般,预计行业用钢保持当前状态。