概述:回顾2018年广西钢材价格跌宕起伏,从年初4930元/吨跌至3月底达全年最低点3840元/吨,之后反弹到8月底至全年次高点4690元/吨,高低跨度达1090元/吨;纵观整年钢材价格表现“涨价慢、幅度小;跌价快、幅度大”的特点。对于即将到来的2019年,广西钢市将如何演绎,小编就下面几个要点做简要回顾和明年展望:

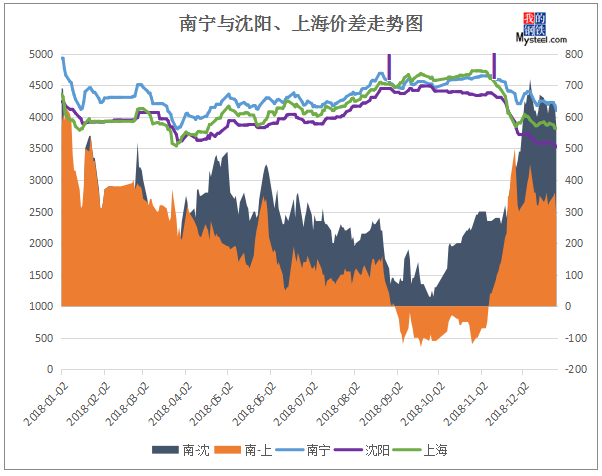

图一数据来源:钢联数据

受2017年行情影响,今年年初商家纷纷看好2018年行情,冬储意愿较强,然而春节后随着库存的累增叠加中美贸易战的影响,抑制了很大一部分下游需求,导致市场心态较为恐慌,市场价格一路下跌,随着需求复苏、全国各地环保检查以及期螺价格反弹,现货价格开始筑底反弹;来到第三季度后,在期螺大幅度下挫、原材料下跌的情况,传统的“金九”行情被打破,“银十”也不及市场预期,之后在采暖限产不及预期,叠加价格较高商家冬储意愿较弱等情况,导致价格大幅回落,钢市遭遇滑铁卢;11月底受中美贸易摩擦的缓和、政策预期等消息刺激,在下游需求表现一般的情况下,市场价格扭转颓势格局呈现震荡的态势。

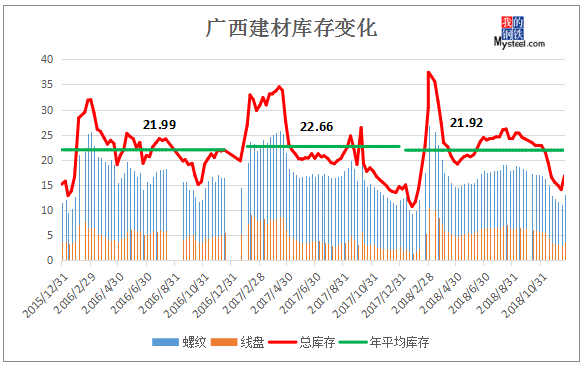

图二数据来源:钢联数据

在春节后广西建筑钢材库存迎来了峰值,随着去库存之后,二三季度库存整体维持在中上等水平,进入第四季度后,库存开始下降;截止发稿,全国主要钢材社会库存796.5万吨,较上周增加7.72万吨,较上月减少25.08万吨;螺纹钢库存总量314.91万吨。据我的钢铁网同口径统计,广西建筑钢材总库存15.7万吨,同比去年增幅8.3%;螺纹库存12.55万吨,线盘库存在3.15万吨。期中8月底到11初,广西库存相对来说偏高,主要是在短时间由于下游需求整体表现较淡,加上本地钢厂满负荷生产,而华东、华北地区限产加码,多种因素下致使广西价格处于全国低洼水平。

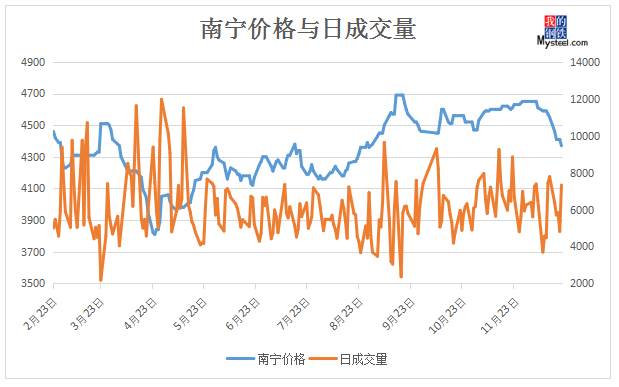

图三数据来源:钢联数据

据我网统计广西12家大中户出货情况来看,全年广西下游需求表现尚可,第一季度日平均成交5592吨,主要是春节过后,库存增加,需求释放滞缓叠加中美贸易摩擦,商家出货不畅;第二季度日平均成交6483吨,第三季度日平均成交6180吨,二三季度随着市场回暖和环保等因素刺激,市场价格开始震荡上行,商家走货转好;第四季度日平均成交6335吨;市场价格表现前高后低,主要是进入11月份,北方天气转冷,工地开始停工,北材开始转移到华东、华南区域,加上前期高成本的资源以及高库存,市场心态较为恐慌,商家开始纷纷跌价销售降库存。

综合来看:随着时间的推移,下游需求势必进一步走弱,然而目前价格并未到商家心里预期的冬储价格,现在本地商家多是以出货为主,市场库存保持相对低位,对于代理而言,随着需求转弱,厂库也将慢慢转移到代理手中,自然而然也就作为冬储,其他商家心态较为谨慎,多观望钢厂生产情况,今年钢企利润较大,收益较为可观,在中美贸易摩擦走向不明以及国内宏观较为严峻的形式下,明年钢厂利润可能回归合理区间,市场价格波动或将较为频繁,2019年钢市充满挑战,即机遇与风险同存!

资讯编辑:薛程 021-26093321