回顾2018年海南钢市,可以说是困难并煎熬的一年,受“双暂停”政策的影响,工程配送企业月均供应量锐减40%左右,市场成交活跃度降低,南北价差明显缩窄,外省资源投放量减少。距离春节仅剩一个月的时间,市场钢贸商还迟迟没有冬储计划,可以看出大家的谨慎心态。面对当下的局面,小编跟大家一起简单回顾下今年市场并展望2019年海南钢贸能否峰回路转。

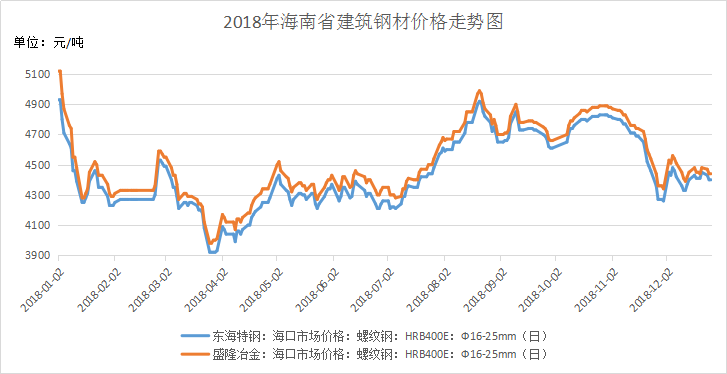

一,海南建材价格下半年好于上半年

数据来源:钢联数据

今年春节后,一季度末市场价格大幅下跌500元/吨以上,钢贸商冬储资源普遍亏损,以致于多数钢贸商今年大部分时间用来填补节后的亏空;二季度初市场价格反弹510元/吨后进入震荡调整期;三季度价格震荡上行,价格涨幅近700元/吨,本年度的高点也出现在8月份,部分钢贸商扭亏为盈;四季度以来价格一路走低,个别库存偏大的钢贸商再次亏损。总的来看,今年海南建材价格前低后高,下半年好于上半年。

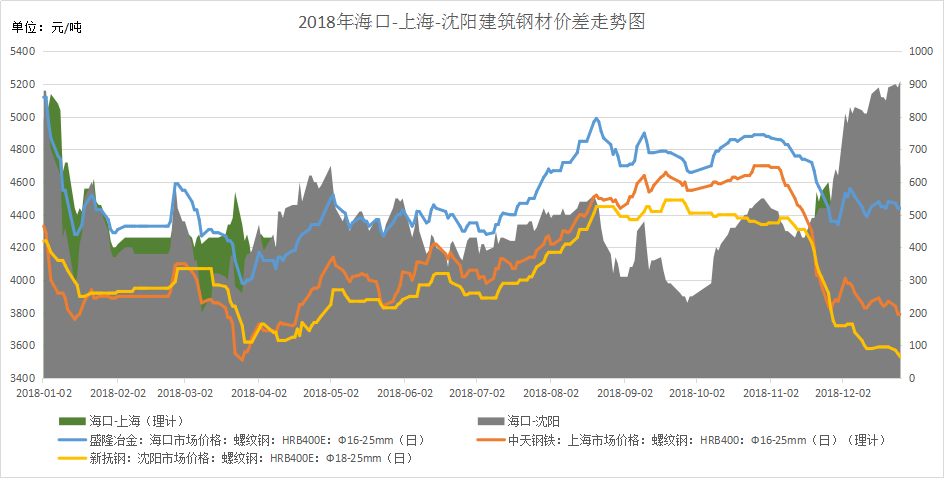

二、南北价差缩窄,北材到货成本倒挂

数据来源:钢联数据

从上图可以看出,年初1月份东北、华东与海南建材价差均在700元/吨以上,但是持续时间不长;3月份价格下跌后,南北价差迅速缩窄至200-300元/吨,北材到货成本出现倒挂;4-8月份,东北材与海口价差窄幅震荡,但华东,华北市场受限产的影响价格偏高,资源发到海南普遍倒挂,所以今年抚钢资源相对稳定,东海、富鑫、镔鑫等资源普遍减量;9月底,海南价格比上海低150元/吨,加上运费,到货成本倒挂250元/吨以上,与东北材价差也缩至全年最低,钢厂投放明显缩量;临近年底,南北价差逐步扩大,目前各区域资源到海南都有利润空间,但是本地钢贸商经历了一年的跌宕起伏之后心态也变得尤为谨慎,目前仍在观望北材冬储政策。

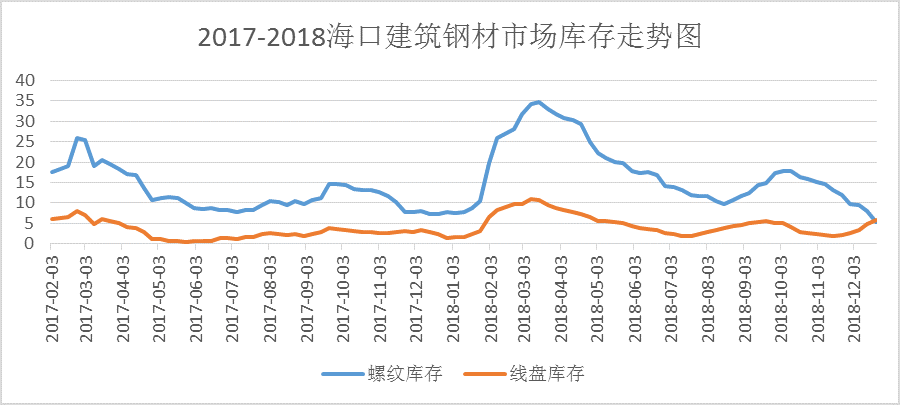

三、海口建材库存降至全年最低

数据来源:钢联数据

2018年春节后市场库存增加至近50万吨,上半年市场一直处于出库存化的过程中。下半年十一后市场库存再度增加至21.8万吨,与去年同期相比增加5.4万吨;临近年底市场库存将至全年最低值9万吨,与去年同期相比基本持平,但值得注意的是,目前盘线总量约5万吨,较去年同期增加3.6万吨。所以目前市场盘线价格明显低于螺纹。

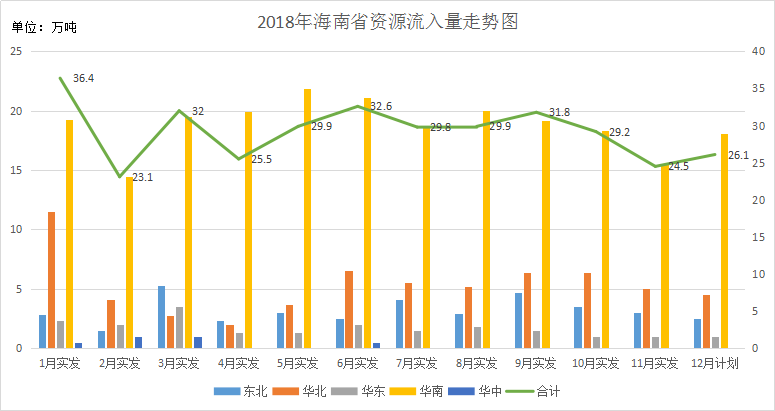

四、华北华东资源投放减量

数据来源:钢联数据

从我网监测的海南月资源投放量数据来看,四季度资源流入量明显缩减,尤其是11月价格大跌,资源流入总量仅24.5万吨,即便是12月份北材南下时期,资源流入总量也仅有26万吨左右。另外可以看出上半年华北区域受限产影响,对海南市场投放明显减少,如东海特钢去年月均投放量为6-7万吨,而今年月均投放量不足4万吨;华东资源月投放量较去年也有明显缩减,其中镔鑫资源停发,富鑫也有明显的减量;东北资源投放量相对稳定,如新抚钢全年都有稳定投放。总的来看,今年全年仅有4个月份月资源流入量超过30万吨,各区域资源投放总量减少,其中华北、华东资源减量相对明显。

五、总结

综上所述,从2018全年价格来看,建材价格震荡下行700元/吨,但下半年价格总体好于上半年;从区域价差来看,华北、华东与海口价差较去年明显缩窄,东北资源空间相对稳定,不过四季度末各区域价差有所回升;从库存来看;春节后库存高于去年同期水平,去库存过程经历了半年,年底库存将至全年低位,与去年同期持平;从各区域发货量来看;华北、华东资源明显减少,东北、华南资源有所增量,但各区域对海南总投放量较去年有所降低。

当前海南价格相对偏高,东北、华北、华东资源到货均有利润空间;库存虽然仅有9万吨,但盘螺占比将近一半,价格明显偏低。目前正值北材冬储政策出台之际,商家并不希望价格有明显上涨,预计元旦后市场价格仍将弱势震荡,其中盘螺随着库存的逐步减少,价格或有一定的合理回归。

资讯编辑:刘发佳 26093650