年关将至,春节的氛围越发浓厚,市场贸易商、下游终端也相继进入休假模式。回顾市场近期状况,因市场库存压力不大,部分规格存在短缺,虽下游需求显现一般,但价格相对坚挺。那么随着春节期间市场库存的累积,规格得到补充,市场价格是否仍坚挺依旧,下面笔者对节后价格走势作简要预测。

一、历年春节前后变化

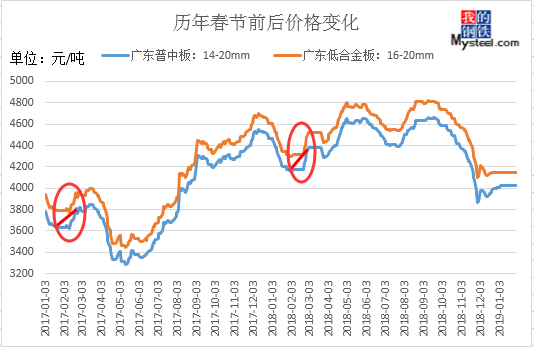

图表一 历年春节前后价格变化

数据来源:钢联数据

价格方面,从我的钢铁网统计的历年数据来看,近两年春节前后均基本呈现先扬后抑再扬态势。对于2019年春节来说,由于下半年价格一路下行,现市场主流普中板14-20mm价格在4030元/吨,相较于2018年春节后4180元/吨下跌150元/吨,因此从往年春节前后价格变化趋势来看,今年春节后价格延续先扬后抑的可能性较大。

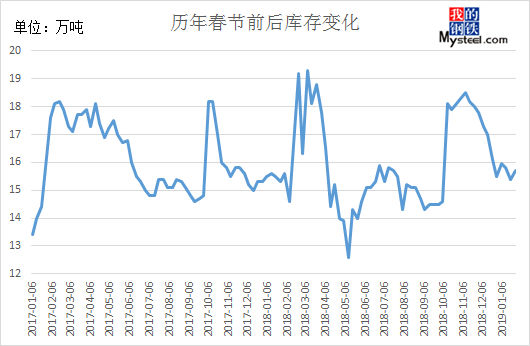

图表二 历年春节前后库存变化

数据来源:钢联数据

图表三 库存变化情况

数据来源:钢联数据

库存方面,从我的钢铁网统计的历年数据来看,春节假日期间虽市场闭市,但钢厂生产正常,随着商家协议量的到达,市场库存均不同程度累积。截至发稿广东中厚板库存在15.7万吨,目前市场库存属于中等水平,库存压力尚未显现,从往年春节前后库存变化情况来看,历年春节后市场中厚板库存平均增长14.63%,考虑到目前北材南下不具优势,市场流通资源钢厂也未有明显增量计划,因此今年春节后市场库存增加较大的可能性不大。

二、市场心态方面

近期由于市场库存压力不大,部分普中板、低合金板、碳结板规格较为紧缺,加上临近假期,因而价格较为坚挺,整体市场表现较为平稳。但据调研的几家市场中厚板商家结果来看,节前虽市场库存整体水平不大,但考虑到陆续仍有1月剩余协议量到达,节后开市已至2月中旬,短期需求难有明显释放,随着2月协议量的累积,库存压力将会增加;另外,对于部分商家来说,厂库向社库的转移,商家资金压力也将明显扩大。除此之外,由于今年以来宏观利空消息持续发酵,华南区域下游制造业明显受影响,本区域中厚板、造船板、锅炉容器板、碳结板全年销售情况不佳,贸易商亏损之后对于订货也采取更为谨慎的态度,部分商家选择减少全年协议量,增加一单一议抓住短线机会为主,以此来降低操作风险,因此,商家对于节后市场演绎表现较为担忧。

三、总结

首先,节后市场将以协议被动库存为主,其中华南区域钢厂资源仍将占据主导,在钢厂无明显增量计划的情况下,库存增加较大可能性不大;其次,出于资金、需求释放情况的考虑,综合来看,预计今年春节过后延续先扬后抑的概率较大,但同时须密切关注市场资源及宏观消息谨慎操作。

资讯编辑:陈华明 021-26093738