【观点】本周长材的季节性效果显现的更加明显,螺纹与钢坯、螺纹与热卷的价差变化最为明显,周比分别收窄80、90元/吨,另外,受钢厂检修及排产等因素影响,近期盘螺供给有所减少,盘螺表现相对较强,与螺纹的价差周比扩大100元/吨。目前钢市处于传统淡季,基本面整体偏弱,预计主导品种间的价差变化幅度有限。具体分析如下(表1所示):

螺纹-钢坯:本周两者间价差周比收缩80元/吨,符合常态化价格区间,亦接近历年同期价差水平,综合评级亦处于合理级。综合来看,螺纹与钢坯的价差处于较为合理的状态,另结合历年价差趋势来看,未来一周两者间价差将向290-360元/吨区间回归,而当前价差正处于此区间,由此预计下周两者间价差变化有限,多平稳变化。

热卷与钢坯:本周两者间价差变化较小周比扩大10元/吨。较常态价差(近五年)区间偏低,并且亦低于历年同期差值,综合评级-0.4。虽然综合评级偏低,但今年两者间价差一直处于近年的偏低水平,当前值符合今年整体价差运行状态,参考历年价差走势,当前正处触底回升后的整体阶段,预计下周市场变化不大将持续震荡走势。

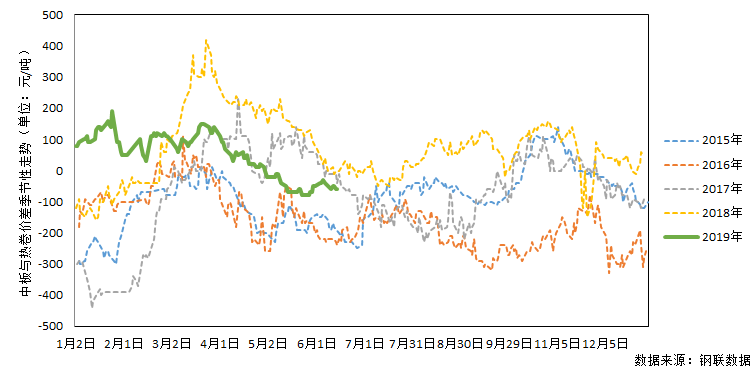

螺纹-热卷:本周两者间价差周比收窄90元/吨。目前两者价差符合常态价差(近两年)区间,处于历年同期价差中间价差段,综合评级-0.4。今年全年,两者价格走势相辅相成,两者间价差基本处于较为稳定的状态,目前钢市仍处于整体偏弱的格局,预计下周两者仍将呈现同趋势变化,价差亦较为稳定。

盘螺-拉丝:本周两者间价差周比扩大10元/吨。目前两者间价差高于常态价差(近两年)区间,且高于历年同期值,综合评级0.7。受益于某钢厂的检修以及钢厂供给偏少,盘螺销售压力大大降低,月初盘螺的资源优势显现,价格表现偏强,因此两者间价差持续扩大。然对于下周趋势变化,伴随钢厂复产后供给量的增加,盘螺的资源和价格优势会逐渐削减,两者间价差将向下调回归。

盘螺-螺纹:本周两者间价差周比扩大100元/吨。两者间价差变化的原因及趋势变化均趋同于盘螺与拉丝价差,故预判亦同上。

中板-热卷:本周两者间价差周比收窄20元/吨。两者间价差符合常态价格(近四年)区间,亦接近历年同期价差值,综合评级0。目前两者间价差符合常态化变化,结合历年同期变化趋势,当前时段两者间价差仍处小幅下滑阶段,预计今年亦将延续季节性变化格局,下周或继续小幅收窄。

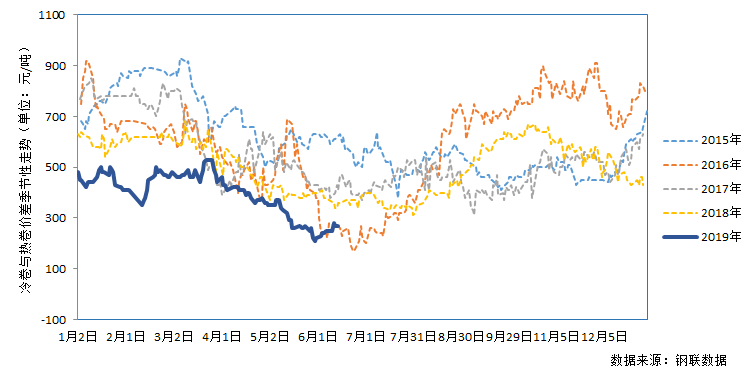

冷卷-热卷:本周两者间价差周比扩大20元/吨。目前冷卷与热卷的价差综合评级-0.9,两者间价差在月初触底后小幅回升,历年同期两者间价差基本在价差底部徘徊,因此预计,下周价格趋势变化不会太大震荡为主。

【现货关联品种价差季节性扫描】

【说明】样本选取情况如下:螺纹——北京:18-25mm(HRB400E);热卷——天津:5.5mm(Q235B);钢坯——唐山:方坯(Q235);中板——邯郸:8-20mm(Q235B);盘螺——北京:8-10mm(HRB400E);拉丝——天津:6.5mm(Q195);冷轧——天津:1.0mm(SPCC)