2023年10月上海建筑钢材在双节期间库存出现累积,市场情绪相对谨慎,主动去库意愿较浓,不过后半月在需求韧性较足且宏观利好提振下,整月价格呈先抑后扬态势运行。截至10月31日,极差为130元/吨,环比2023年9月震荡区间稍有扩大。10月上海螺纹钢均价为3755元/吨,环比2023年9月回升51元/吨,价格重心较上月出现下行。

一、2023年10月份市场回顾

(一)2023年10月份价格走势回顾

10月初,随着8天小长假的过渡,建材资源到货累积,但实际交易日减少,贸易商为降低库存压力,保证资金周转,纷纷主动让利出货,价格震荡下行。后半月终端需求韧性尚可,原材价格高企,叠加宏观利好频出,建材价格在供需矛盾弱化的情况下,缓慢上涨。其中盘线运行趋势与螺纹高度趋同。

(二)2023年10月份基本面情况回顾

供给来看,截至发稿,我网调研全国螺纹钢实际周产量为262.28吨,月环比减少1.19万吨,降幅0.45%,同比去年下降36.27万吨,降幅12.15%;全国螺纹钢产能利用率为57.5%,月环比下降0.26个百分点,降幅为0.45%,同比去年下滑7.95个百分点,降幅为12.15%。由于铁水产量持续高位,原材价格表现坚挺,因此尽管后半月成材价格出现回升,但长流程钢厂仍处于大面积亏损状态,提产意愿不足,仅短流程企业利润稍有好转,产量与产能利用率均有所回升。目前来看,在北材南下暂未开启的情况下,上海建材价格短期仍将处于高位,吸引周边钢厂增加投放力度,11月上海建材资源的供给量仍有一定增加空间。

钢厂库存来看,截至发稿,我网调研的钢厂库存数据为176.68万吨,月环比下降0.26万吨,降幅为0.45%,同比去年减少13.31万吨,降幅为7.01%。10月初钢厂库存出现增加,小长假结束后随着物流恢复,资源流转加快,钢厂库存也出现了连续、快速的下降。11月份北方地区虽受温度影响,施工受限,但华东、华南地区仍有赶工存在,钢厂库存仍将呈去库态势,但幅度逐步收窄。

上海建材库存来看,截至发稿,上海建筑钢材库存为38.81万吨,月环比下降6.63万吨,降幅为14.59%,同比去年增加3.01万吨,增幅为8.41%。其中螺纹钢库存25.51万吨,同比去年增加0.25万吨,增幅1.11%,盘螺库存9.14万吨,同比去年增加2.66万吨,增幅41.05%。从库存结构来看,螺纹低于同期水平,而线盘则明显高于近两年同期。受小长假影响,月初上海建材库存出现累库,其中盘螺累库较为明显,螺纹压力相对有限,不过节后归来,终端需求持续性较好,上海建材库存连续去化,规格短缺、加价情况仍较为明显。与去年同期相比,库存略有增加。

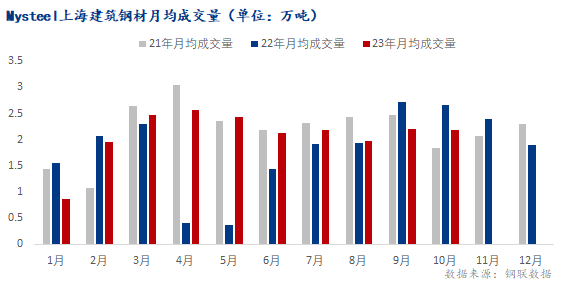

2023年10月上海本地建筑钢材月均成交量为2.18万吨,月环比回升0.01万吨,增幅为0.46%,与2021年同期相比,增加0.34万吨,增幅18.48%,而与去年同期相比,则减少0.49万吨,降幅18.35%。10月上海需求韧性仍存,但整体表现不温不火,市场仍以刚需为主,投机、囤货需求较为稀少。

二、2023年11月份市场展望

(一)2023年11月份基本面情况展望

1、从供给来看,当前原材价格虽有回调,但在铁水持续高位,且库存有限的情况,回调空间也较为有限,因此成材端的利润修复也较为有限。在盈利状态难有较大改观,叠加部分钢厂例行冬检开启,短期供给端回升空间也较为有限。就上海来说,区域价差优势明显,在钢厂产量相对有限的情况下,择优投放上海或是多数外围钢企的首选。预计11月上半月上海到货量或有明显提升,下半月则随着区域价差的缓慢修复,到货节奏或有放缓。

2、从需求来看,11月上海有部分项目存在赶工,需求有一定的增量存在,但相对有限。而随着万亿国债等利好落地,市场情绪有所提振,或将刺激投机需求择机入场,带动市场的交投氛围。整体来看,预计11月份需求或将稳中向上。

3、从库存来看,当前上海建材处于近几年相对低位,其中盘线压力较为明显。在市场规格短缺且规格加价愈演愈烈的情况下,上海库存仍将继续处于去化通道,但受线盘去库放缓影响,11月份上海库存的去化速度或将放缓。

4、从心态来看,万亿国债等相关利好政策的切实落地,将很大程度上缓解下游的资金紧张问题,促进需求的进一步释放,从而大幅提振市场信心,进而带动市场的交投氛围。

(二)2023年11月份价格走势展望

11月份上海建材市场供需均有所增强,且仍处于去库通道,或将形成“淡季不淡”的产业格局。预计11月份本地建筑钢材或震荡走强,幅度或在160元/吨左右波动。