一、价格连续创新低

2024年上半年全国盘扣脚手架价格整体呈现出下行后低位震荡态势,截至6月20日,唐山市场盘扣脚手架立杆年均价为5259.14元/吨(以2.5m立杆价格计),与2023年同规格年均价5563.20元/吨相比,重心下移304.06元/吨。全国盘扣脚手架价格上半年经历两次下滑,一次是年后跟随整体黑色系挤压价格泡沫,降幅达到340元/吨,降后价格达到彼时三年内最低;一次是近期5月底6月初市场逐步步入传统淡季,叠加处于政策真空期,现货价格向上动能不足,连续多日阴跌,总降幅在110元/吨,降后创三年内盘扣价格新低;其余大部分时间多为窄幅震荡调整为主。

二、供应分布回归初始格局

全国盘扣脚手架行业自2023年开始快速去产能道路后,截至2024年上半年,全国盘扣的供应格局已十分明朗--形成以华北地区(主要为唐山、任丘两地)为主,华东地区为辅的输出分布,而其他区域厂家或产量寥寥,或生产极不稳定而逐步退出转型。

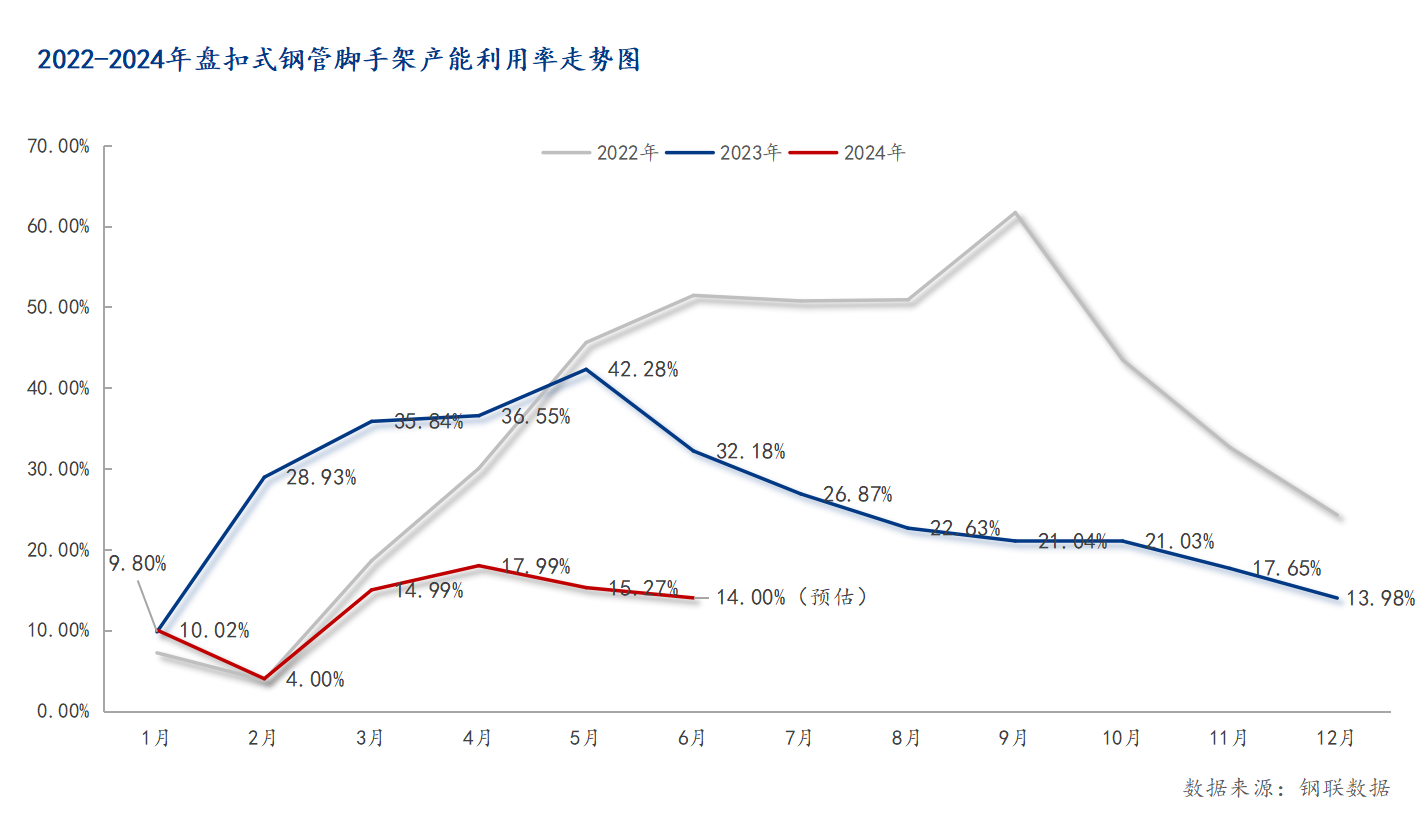

据全国盘扣脚手架72家生产企业样本调研数据显示,今年来全国盘扣产能利用率一直处在低于20%水平,1-6月平均产能利用率为12.71%,与去年同期30.93%相比,下滑18.22个百分点;1-6月全国盘扣脚手架市场投放量约为68.47万吨,仅为去年同期投放量的22.58%。

三、短期弱需求局面难改

·市场短期相对饱和:我们所说的“饱和”并不是指全国已经完成了老式脚手架向盘扣式脚手架的更新迭代,而是目前来看,前期先锋推行使用区域如华东、华南地区,区域内的盘扣脚手架保有量已相对充足来匹配现阶段终端工地的需求程度。体现在来自于以上区域的订单,厂家反馈多为散量补充为主,基本无量大订单。

而其他区域的“饱和”则表现为因推行使用的速度放缓,下游租赁企业或终端使用单位并不急于提高自身盘扣脚手架持有比例而无法反馈给上游生产企业较多订单。

·基建及房产数据表现欠佳:据Mysteel不完全统计,2024年5月全国各地共开工1318个项目,总投资额约8403.33亿元;1-5月合计总投资约19.72万亿元,与去年同期29.65万亿元相比,下降约33.71%。

房地产方面,1-5月份,全国房地产开发投资40632亿元,同比下降10.1%;房地产开发企业房屋施工面积688896万平方米,同比下降11.6%;房屋新开工面积30090万平方米,下降24.2%;房屋竣工面积22245万平方米,下降20.1%;房地产开发企业到位资金42571亿元,同比下降24.3%。

四、总结与展望

2024年上半年全国盘扣脚手架市场的价与量进一步下滑,在需求低迷的背景下,市场低价竞争情况犹存,加之整体黑色系行情变幻莫测,生产企业利润仍难有保障;而盘扣脚手架行业的集中度随着整体品种产能的精简而更加集中,目前市场主要流通品牌约10家左右,行业格局更加明晰,不过供需双弱的基本面之下,上半年盘扣脚手架市场投放量萎缩较为严重。

对于下半年的盘扣脚手架市场,因其周转型物资的属性以及与建筑业极高的相关度,需求释放或难有较大改观。但好在增发国债项目进展总体顺利,各地正在抓紧推动项目开工建设,特别是灾后恢复重建项目总体进展较快,以京津冀为重点的华北地区等8省市项目开工率达到80%左右。所以对于下半年盘扣脚手架市场的期待保持平稳推进或更为合适。

·风险提示

资金到位情况与项目回款率低,仍在一段时间内会制约终端项目的进展与材料进场的进度。